研报名称:《短周期交易策略研究之一 —— 基于集合竞价分时走势的A股T 0策略》

研报作者:海通证券 冯佳睿 姚石

在个人投资者交易占比较高的市场中,常常出现反应不足或过度反应,股票价格偏离价值较大幅度。短周期交易策略旨在捕捉这种短期定价偏差,为以价值投资或量化多因子为基础的中长周期策略提供收益增强。本系列的第一篇报告以集合竞价分时走势作为切入点,探讨可能影响日内涨幅的因子,并构建T 0和T 1交易策略。

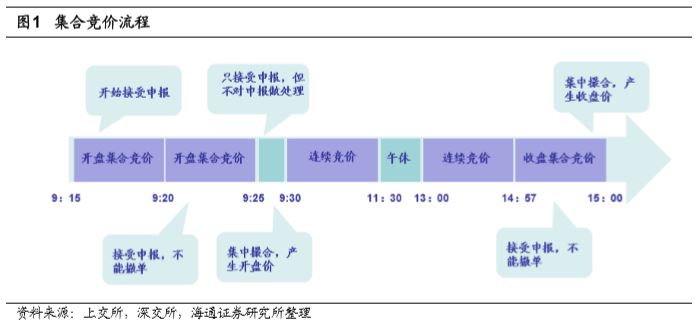

集合竞价规则。集合竞价是指对在规定的时间内接受的买卖申报一次性集中撮合的竞价方式。每个交易日的9:15至9:25为开盘集合竞价时段,14:57至15:00为收盘集合竞价时段。开盘集合竞价可以分成三个阶段,阶段1:9:15——9:20,交易主机可接受买卖申报,也可接受撤单申报;阶段2:9:20——9:25,交易主机不接受参与竞价交易的撤销申报;阶段3:9:25——9:30,交易主机只接受申报,但不对买卖申报或撤销申报作处理。

日内涨幅影响因子。我们对可能影响个股日内涨幅的因子进行了梳理与分析,发现阶段2涨幅、量比、阶段1触及跌停、阶段2持续上行对日内涨幅有正向影响,隔夜涨幅、阶段1涨幅、阶段1触及涨停、阶段2持续下行对日内涨幅有负向影响。

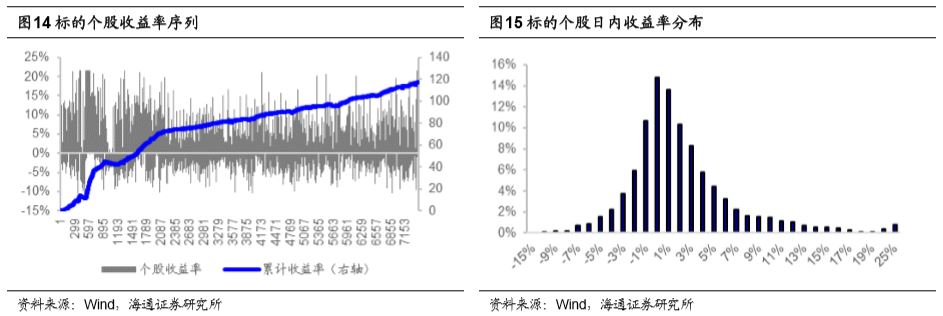

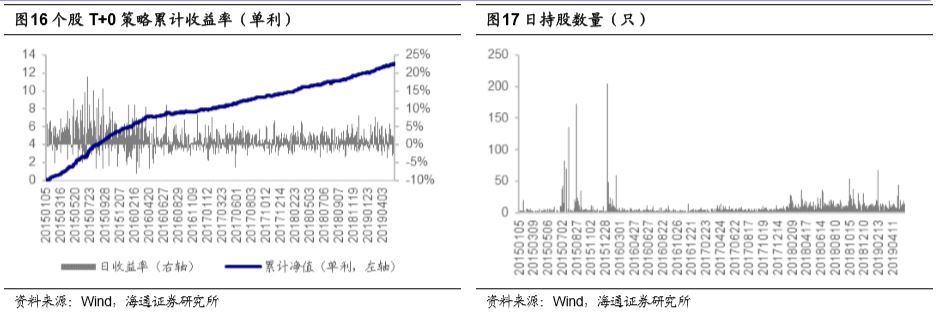

T 0交易策略。每个交易日选择开盘价不高于一定阈值(0%)、阶段2持续上行、集合竞价量比大于一定阈值(4)的股票作为T 0交易标的,以开盘价等权重买入,持有至收盘卖出,在双边千五的交易成本下,单笔交易收益率均值和中位数分别为1.58%和0.63%,胜率58.8%。T 0策略按日统计的收益率均值为1.27%,中位数0.88%,胜率67.2%。若按单利计算,策略年化收益率407.9%,夏普比率36,最大回撤3.1%。每日持有个股数量均值和中位数分别为6.92只和4只。

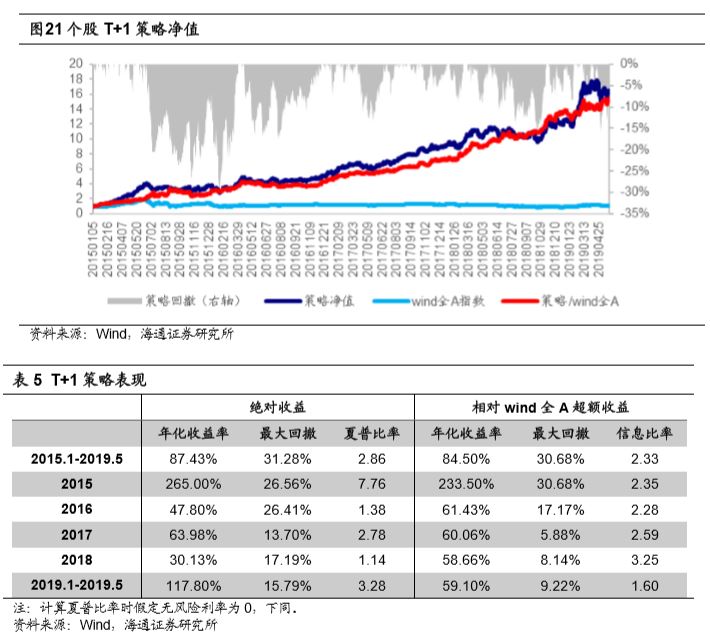

T 1交易策略。T 0标的股票次日平均低开幅度-0.60%,平均高走幅度0.46%。若以T 1日收盘价平仓,回撤相对较小,因而构建T 1策略:在期初将资金平均分配给两个通道,对于每个通道,T日开盘选择标的股票,并以开盘价等权买入,T 1日收盘卖出,跌停、停牌则顺延到下一调仓日。以复利计算,T 1策略年化收益率87.4%,夏普比率2.86,最大回撤31.3%。相对Wind全A年化超额84.5%,信息比率2.33。每日持有个股数量均值和中位数分别为7.35只和5只。

近来年,A股市场对外开放步伐加快,专业机构投资占比提升,但“机构化”是一个漫长的过程,《上海证券交易所统计年鉴2018卷》显示,2017年个人投资者交易占比仍然高达82%。

股票价格围绕着价值波动,在个人投资者交易占比较高的市场中,常常出现反应不足或过度反应,股票价格偏离价值较大幅度。短周期交易策略旨在捕捉这种短期定价偏差,为以价值投资或量化多因子为基础的中长周期策略提供收益增强。

本系列的第一篇报告以集合竞价分时走势作为切入点,探讨可能影响日内涨幅的因子,并构建T 0和T 1交易策略。

集合竞价规则

集合竞价是指对在规定的时间内接受的买卖申报一次性集中撮合的竞价方式。集合竞价时成交价格的确定原则如下:

1.价格范围内选取成交量最大的价位。

2.高于成交价格的买进申报与低于成交价格的卖出申报全部成交。

3.价格相同的买方或卖方至少一方全部成交。

两个以上价位符合上述条件的,上海证券交易所规定使未成交量最小的申报价格为成交价格。若仍有两个以上申报价格符合条件,取其中间价为成交价格。深圳证券交易所取距前收盘价最近的价位为成交价。

集合竞价的所有交易以同一价格成交。集合竞价未成交的部分,自动进入连续竞价。

每个交易日的9:15至9:25为开盘集合竞价时段,14:57至15:00为收盘集合竞价时段。开盘集合竞价可以分成三个阶段:

阶段1:9:15——9:20,交易主机可接受买卖申报,也可接受撤单申报。

阶段2:9:20——9:25,交易主机不接受参与竞价交易的撤销申报。

阶段3:9:25——9:30,交易主机只接受申报,但不对买卖申报或撤销申报作处理。交易所认为必要时,可以调整接受申报时间。

日内涨幅影响因子

我们将收盘价相对开盘价的涨幅定义为日内涨幅,寻找开盘集合竞价时段可能会对日内涨幅有影响的因子,如下所示:

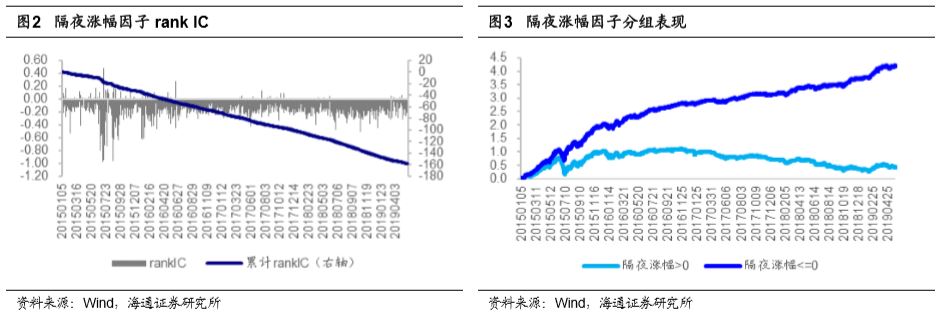

因子1:隔夜涨幅,即开盘价相对前收盘价的涨幅。

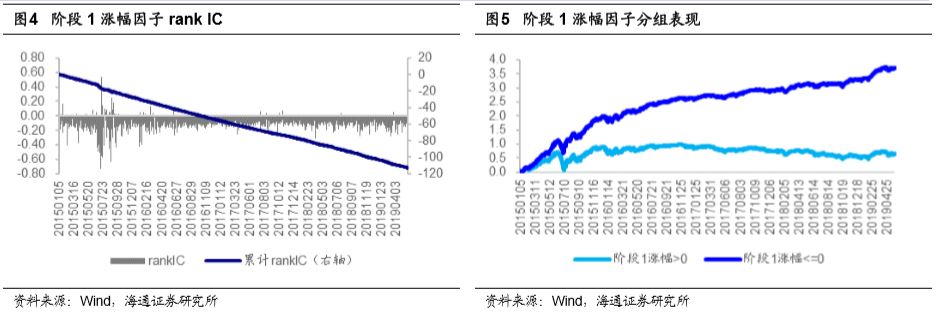

因子2:阶段1(9:15-9:20,该阶段可以撤单)涨幅;

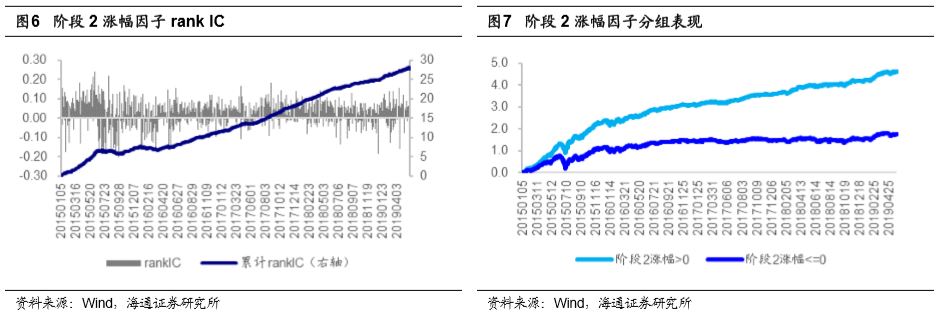

因子3:阶段2(9:20-9:25,该阶段无法撤单)涨幅;

因子4:集合竞价量比(240×集合竞价成交额/过去五日日均成交额);

因子5:阶段1是否涨停;

因子6:阶段1是否跌停;

因子7:阶段2价格是否平稳上升。

我们通过分组法和IC法来评估因子的有效性,其中IC法是以交易日为单位,计算日内涨幅与去极值、标准化后的因子值之间的秩相关系数(rankIC)。本节中的回测暂不考虑交易成本,时间区间为2015.1-2019.5。

隔夜涨幅

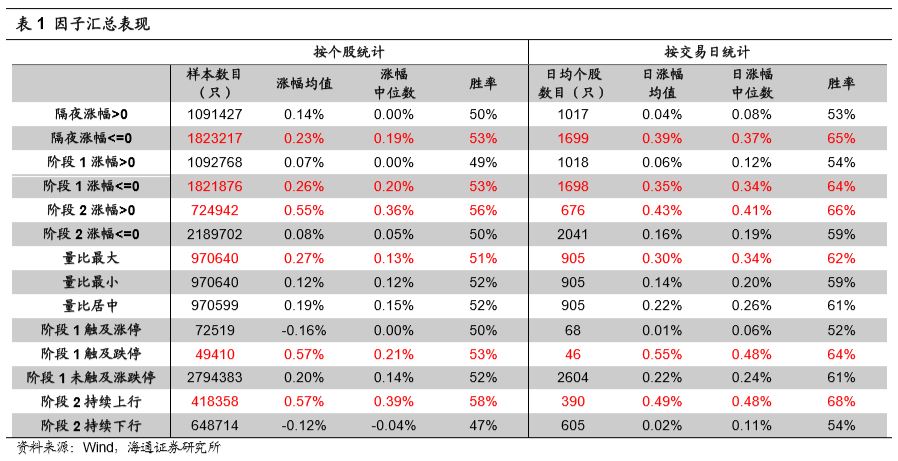

隔夜涨幅与日内涨幅呈现明显的负相关性,因子rankIC均值为-0.15,t统计量为-38.5。隔夜上涨的个股平均日内收益0.14%,隔夜下跌的个股平均日内收益0.23%。

阶段1涨幅

阶段1涨幅与日内涨幅同样呈现明显的负相关性,因子rankIC均值为-0.11,t统计量为-40.54。阶段1涨幅>0的个股平均日内收益0.07%,阶段1涨幅<=0的个股平均日内收益0.26%。

阶段2涨幅

阶段2涨幅与日内涨幅呈现明显的正相关性,因子rankIC均值为0.03,t统计量为14.51。阶段2涨幅>0的个股平均日内收益0.55%,阶段2涨幅<=0的个股平均日内收益0.08%。

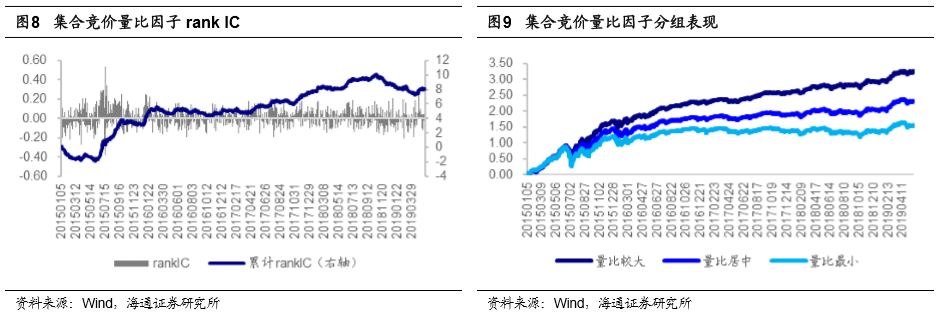

集合竞价量比

集合竞价量比与日内涨幅之间呈现一定的正相关性,因子rankIC均值为0.01,t统计量为2.87。每日按量比将股票等分为三组,量比较大、居中、较小的个股平均日内收益分别为0.27%、0.19%和0.12%,

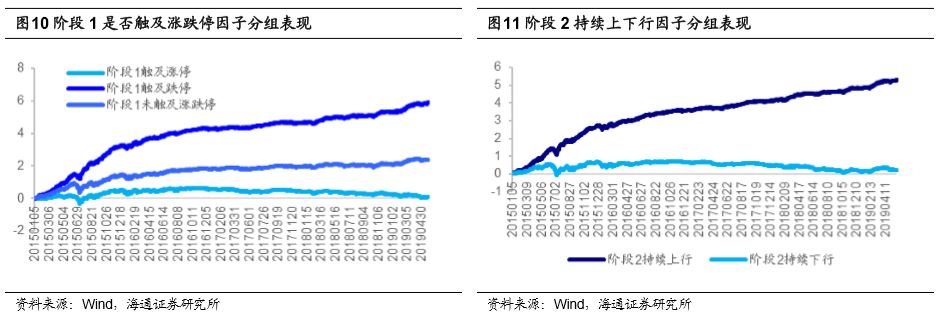

阶段1是否触及涨跌停

由于阶段1可以撤单,该阶段股价是否触及涨跌停在一定程度上反映了主力的试盘行为。触及涨停的个股平均日内收益-0.16%,触及跌停的个股平均日内收益0.57%,未触及涨跌停的个股平均日内收益0.20%。因此,该阶段涨跌停有较大概率是主力的引诱行为。

阶段2是否持续上行/下行

由于阶段2只能报单,不能撤单,该阶段股价表现反映了主力的真实意图。我们下面考察阶段2持续上行/下行的个股日内收益表现,其中持续上行定义为阶段2股价上涨,且没有一个tick下跌,持续下行定义为阶段2股价下跌,且没有一个tick上涨。阶段2价格持续上行的个股平均日内收益0.57%,持续下行的个股平均日内收益-0.12%,持续上行的个股日内表现远好于持续下行的个股。

小结

我们在前文中对可能影响日内涨幅的因子进行了分析。回测结果表明,阶段2涨幅、集合竞价量比、阶段1触及跌停、阶段2持续上行对日内涨幅有正向影响,隔夜涨幅、阶段1涨幅、阶段1触及涨停、阶段2持续下行对日内涨幅有负向影响。各因子汇总表现如下表所示:

个股T 0策略

标的选择

基于第二节的因子有效性分析结果,我们选取满足以下条件的股票作为T 0交易标的:

1.非ST、新股、开盘非涨跌停;

2.开盘价不高于一定阈值(0%);

3.阶段2持续上行;

4.集合竞价量比不低于一定阈值(4)。

策略表现

每日开盘选择T 0交易标的,以开盘价等权重买入,持有至收盘卖出,暂不考虑由于盘中停牌、跌停导致无法交易的影响,交易成本设定为买入0.3%,卖出0.2%。

单笔交易收益率均值和中位数分别为1.58%和0.63%,胜率58.8%。

T 0策略按日统计的收益率均值为1.27%,中位数0.88%,胜率67.2%。若按单利计算,策略年化收益率407.9%,夏普比率36,最大回撤3.1%。每日持有个股数量均值和中位数分别为6.92只和4只。

策略容量

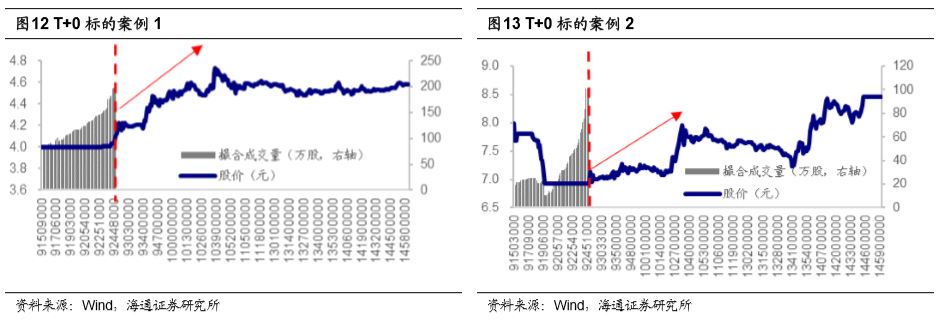

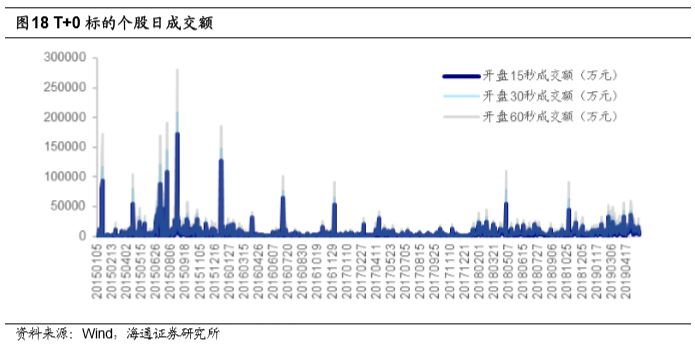

T 0标的个股当日、开盘后15秒、30秒和1分钟的成交额均值分别为24.24、0.54、0.67和0.94亿元,中位数分别为10.96、0.24、0.3和0.41亿元,策略容量相对有限。

标的个股特征

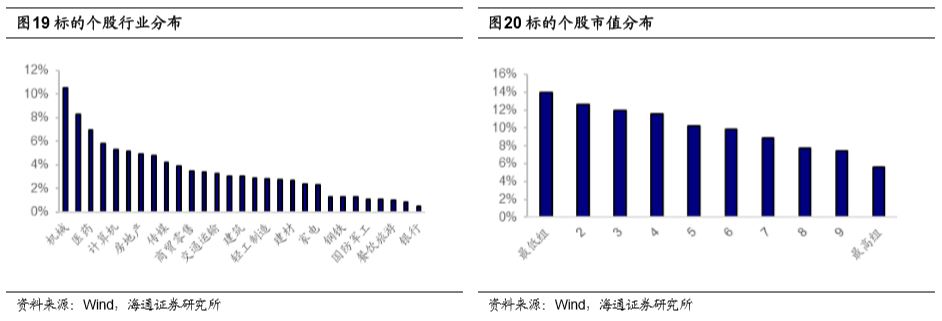

从行业分布上看,T 0标的个股所属行业前五依次为机械、基础化工、医药、计算机、汽车。

从市值分布上看,T 0标的个股市值偏小,z-score均值为-0.25,市值最低的一组和最高的一组占比分别为14%和5.7%。

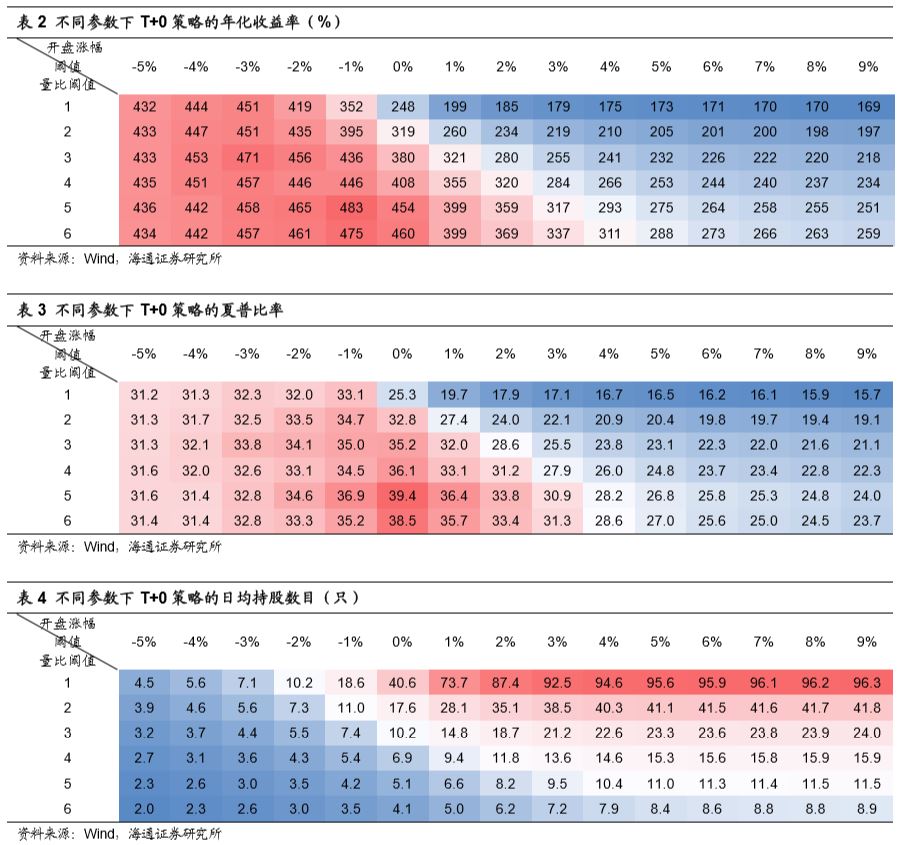

参数敏感性分析

T 0策略只有两个参数,分别为开盘涨幅阈值和集合竞价量比阈值,不同参数组下策略的年化收益率、夏普比率、日均持股数目如表2-4所示,开盘涨幅阈值越小,量比阈值越大,策略收益越高,但持股数量和策略容量也随之下降。当开盘涨幅阈值在-1%-1%之间,量比阈值在3-5之间时,策略年化收益率均值为409%,夏普比率均值为35.4,日均持股数量均值为7.77,整体表现较好。

个股T 1策略

策略表现

目前A股市场融券存在一定限制,使用底仓进行T 0无法覆盖所有触发信号的标的,那么是否可以T 1日平仓呢?

我们统计发现,T 0标的股票次日平均低开幅度为-0.60%,平均高走幅度为0.46%。若以T 1日收盘价平仓,回撤相对较小,因而构建T 1策略如下:

在期初将资金平均分配给两个通道,对于每个通道,T日开盘选择标的股票,并以开盘价等权买入,T 1日收盘卖出,跌停、停牌则顺延到下一调仓日。

以复利计算,T 1策略年化收益率87.4%,夏普比率2.86,最大回撤31.3%;相对Wind全A年化超额84.5%,信息比率2.33。每日持有个股数量均值和中位数分别为7.35只和5只。

参数敏感性分析

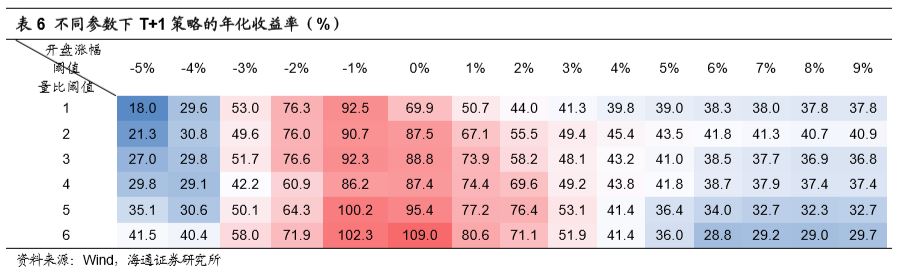

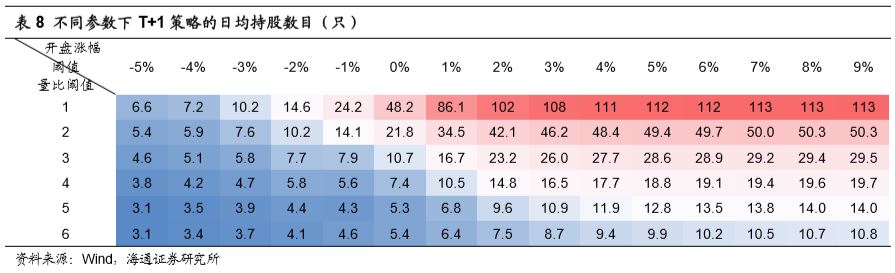

T 1策略同样只有开盘涨幅阈值和集合竞价量比阈值两个参数。不同参数组下策略的年化收益率、夏普比率、日均持股数目如表6-8所示,若考虑标的个股次日停牌、跌停的影响后,持股数量较少时可能会有较大风险,策略表现不再具有“开盘涨幅阈值越小,量比阈值越大,收益越高”的特征。

当开盘涨幅阈值在-1%-1%之间,量比阈值在2-5之间时,策略年化收益率均值为85.1%,夏普比率均值为2.73,日均持股数量均值为12.13,整体表现较好。

总结

集合竞价分时走势中蕴含丰富信息,我们对可能影响日内涨幅的因子进行了测试。发现9:20-9:25涨幅、集合竞价量比、9:15-9:20触及跌停、9:20-9:25持续上行对日内涨幅有正向影响,隔夜涨幅、9:15-9:20涨幅、9:15-9:20触及涨停、9:20-9:25持续下行对日内涨幅有负向影响。

我们每日优选开盘价低于一定幅度、9:20-9:25持续上行、集合竞价量比大于一定阈值的股票作为交易标的,构建T 0交易策略,取得了407.9%的年化收益率,夏普比率高达36,最大回撤仅为3.1%。考虑到交易限制,我们构建T 1交易策略,取得了87.4%的年化收益率,夏普比率2.86,最大回撤31.3%;相对Wind全A年化超额84.5%,信息比率2.33。