择时无疑是二级市场投资成功的关键。一个好的证券择时应该做到什么?就是要充分利用市场上升阶段的正收益,规避市场下降阶段的负收益。一个好的择时策略不会太简单,否则其广泛使用会降低其有效性,但其核心思想也不会太复杂,所谓“大道至简”,通常过于复杂的策略往往参数众多,容易出现过拟合,适应未来行情的能力差。笔者今天介绍一个简单实用的择时指标——单项波动差,计算公式为:

单日波动差=(当日最高价 当日最低价)/当日开盘价-2

从公式中不难理解,单日波动差等于当日两个极端价相对于开盘价的变动幅度之和。波动差大于0,说明正向波动大于负向波动,若一段时期内波动差的均值大于0,则市场处于上涨阶段;波动差小于0,说明负向波动大于正向波动,若一段时期内波动差的均值小于0,则判断市场处于下跌阶段。

于是我们构建如下策略:

1.每日获取标的前N个交易日的最高价、最低价与开盘价数据

2.计算所有单日波动差

3.求前N个交易日的波动差均值

4.若波动差均值大于0,买入并持有标的;若波动差均值小于0,卖出标的保持空仓

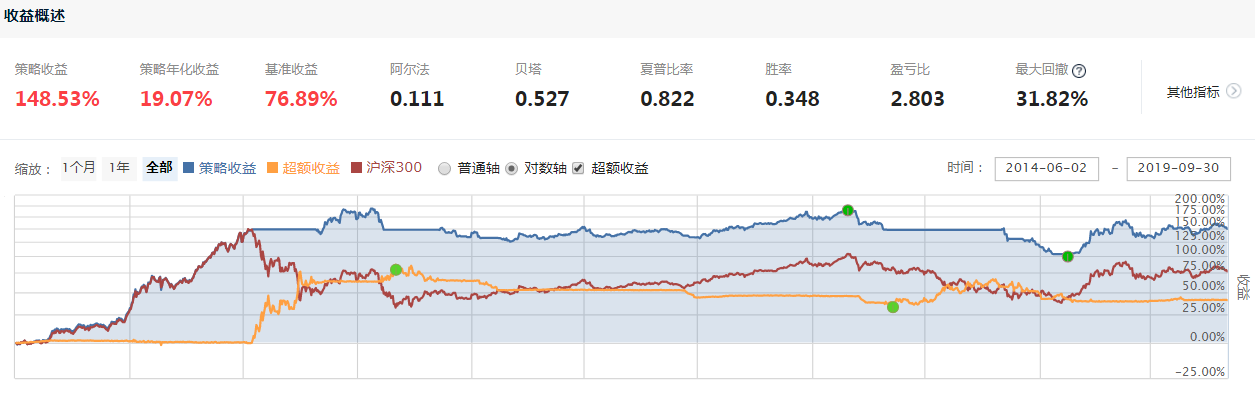

以沪深300ETF为测试标的,从2014年牛市启动前开始回测,得到如下回测结果:

从以上回测结果看到,利用“单项波动差”择时,可在市场上升阶段搭上便车,在市场下降的初始阶段下车,从而有效地为资金保值增值。