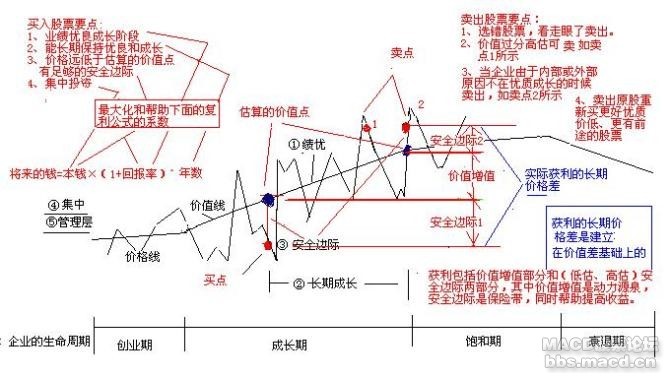

一、 企业一般都分为4个阶段,创业期,成长期,饱和期,衰退期,要投资就投资处于成长阶段的企业。

创业期的企业最好不要投资,因为前途未卜,风险因素太多,倒闭的可能也非常之大。好比人处于幼年时期。你把你的将来压在一个处于幼年时期的孩子身上,看不出他将来有什么潜力,夭折的可能也很大,因此你的投资风险也很大。

饱和期,企业的各项财务指标基本是缓慢增长甚至是停止不前,也看不到未来还有什么特别的增长潜力了。好比人到了中年后,往往已经达到了他这一生事业的顶峰了,增长潜力不大了。他的成功往往已经反映到他的股价上了。若果他已经成功了,你这时候投资他,往往价格过高,而将来回报不高。

衰退期,好比人到了晚年,老太太过年,一年不如一年了。

处于前以上所讲3个阶段的企业不是没有例外,但是总体而言,投资于这三个企业的赚钱可能性不大,而风险相对来说要大的多。

成长期,好比一个少年成长到中年这段时间。你可以判断出他的发展潜力到底有多大,将来能成就多大的事业。如果你找到一个优秀的少年,那么你把投资压在他身上,因为潜力未发挥,故价格也不会太高,那么将来,他有所成就后,你的投资就非常值得了。

结论:1、企业一般都分为4个阶段,创业期,成长期,饱和期,衰退期,最好只投资处于成长期的股票!

二、价值投资的本质

价值投资的赚钱本质是两方面:首先是赚取企业价值的增值部分。其次是你还将赚取安全边际部分。

图中“实际获利的长期价格差”由“价值增值”和“安全边际1”、“安全边际2”组成。据此我们可以分为4种代表赚钱的模式:

1、费雪的投资哲学本质上就是赚取最大的价值增值!他总是寻找价值增值潜力巨大的成长股,然后集中持有几只,持有时间时间尽量的和优良成长期一样长。运用这样的方法来实现价值增值最大化的目标。费雪赚取的是价值和价值之间的差额。

2、格雷厄姆的投资哲学本质上就是赚取安全边际1的这一部分!也就是烟屁股法则。

当发现价格远低于估算的价值区时,不论企业性质如何他会买进,然后等到价格反映价值的时候(价格大致上升到和价值相等)就卖出。因为他无法判断所买企业为优质还是劣质,所以他采用了大量分散投资的方法。而且为防止长时间价格不能回升到价值点,往往2到3年就得卖了,他的方法无法做长期投资。格雷厄姆赚取的是价格和价值之间的差额。

3、巴菲特的投资哲学本质是以上两位大师的综合运用。他既赚取优质成长股的价值增值,同时也赚取安全边际1和安全边际2这两部分。

他融合了两位老师的最精华思想形成了自己独到的投资哲学。价值增值是利润的源泉,而安全边际是安全带,帮助避免损失同时又提高投资效益。应该说这是最佳投资哲学。

4、我们许多的普通散户,从不关心股票背后的企业。只关心过去股票的价格走势,然后来猜测将来的价格变动。这种行为是典型的输家行为,他们既没有价值增值支撑,也没有安全边际的保护和帮助。他们按价格波动频繁操作,靠的是一种赌运。长期以来,好运,坏运大致抵消,然后频繁的操作成本慢慢吃掉了本金。他们的本质是想赚取短期价格和价格之间的差额。

因为价格波动频繁,普通大众没有衡量的标尺,在股海也就迷失了方向,最后---淹死在股海里了。

结论2、价值投资的本质应该是赚取价值增值或者价格和价值之间的差值。总之是以价值作为投资标尺的。最佳模式为同时赚取价值增值和价格与价值差额。

三、价值投资理念要点

根据图中所示,如果采用巴菲特的投资哲学,综合了两位老师的成果,同时结合图形和图中左上方复利公式来理解的话,价值投资要点有以下几点:

1、选择业绩优秀的企业

选择极为优秀的成长企业,它表现为价值线(成长阶段)快速的上扬,角度远比一般企业的价值线上扬角度大。如果从复利公式来理解的话,它就是让公式里的投资回报率最大化。好企业,赚钱力强的企业给投资人的回报率也会最好。如图所示①绩优

2、能长期成长,长期优秀

选长期表现如此优秀的成长企业,而非短期。从复利公式来理解的话,它就是让公式中的年数最大化。这个年数是指数,也包含着将利润再投资的意思。如图所示②长期成长。

顺便说一下,长期的概念是企业长期成长,而非投资人持有的时间非常长。不要混淆这个概念。因为企业成长期长,投资人持有期也才跟着长期,而非那种不论什么股都长期持有,然后美其名曰:长期投资。

3、安全边际的买入和卖出

当你发现一个成长股后,你能以远低于估算价值点的价格买入的话,并且最终你出手的时候,价格远高于你估算的价值点。那么你会有两方面的收获,首先是如果你估算偏差太远,那么你以低价买入的行为或高价卖出的行为会保护你的本金安全。其次是如果你估算较为准的话,那么它就会提高你的投资回报率。你的所得除了价值差外,你还能得到安全边际1和安全边际2那两部分差额。从复利公式来看,采取安全边际的行为帮组你保护本金不受或少受损失以及提高投资回报率。

按我自己的理解,安全边际分为低价格买入和高价格卖出两种。只要价格和价值差距足够大,表示安全边际足够。如图所示③安全边际1和安全边际2。

4、集中投资

集中投资的概念你可以这么理解。假如1000人参加赌神大赛,获奖的前3名,可能获得丰厚的奖金和荣誉。而你可以出钱资助别人去参赛,如果得奖,你的回报也非常可观。那么你将怎么使用你的资助金呢?

是胡乱的资助100人,还是精挑细选花费时间和精力查找参赛中赌技最好的前10名,然后把钱押在他们身上呢?

集中投资的概念是如果你下功夫找到了这么几只成长股,前面3点都非常出色,你唯一理智的做法就是下大注!这样你的风险反而是最小的。那种把钱平均发散到100人身上的做法,风险其实很大。因为对于发散到排名第10—100名身上的钱来说,它们押到了赌技平庸的人身上去了,赢得可能太小了,是在浪费钱财。集中投资要求我们一年中绝大部分时间都是在研究股票,而花极少部分时间来买卖股票。(许多的散户总是绝大部分时间在买卖股票,而花极少的甚至没花时间来研究股票)如图所示④集中投资

5、长期表现优秀的企业必定有好的管理层。这一条也可以作为投资要点。

好的管理层不但能力突出,在日常营运方面效率高于其他企业,而且对企业前瞻性和计划性都非常强,能未雨绸缪。另一方面就是管理层品格高尚,诚实而正直,以所有者的心态来做事情。如图所示⑤管理层。

结论3、投资理念的要点是:绩优成长、长期持有、安全边际、集中投资、管理者卓越。

四、价值与价格之关系比喻

对经济和股市的阐述最恰当的表述莫过于被称为“德国巴菲特”、有80年投资经验的的安德烈?科斯托兰尼(AndréKostolany)所讲的“男人和狗”的寓言——有一个男人带着狗在街上散步,像所有的狗一样,这狗先跑到前面,再回到主人身边。接着,又跑到后面,看到自己跑得太远,又再折回来。整个过程里,狗就这样反反复复。最后,他俩同时抵达终点,男子悠闲地走了1公里,而狗跑来跑去,走了4公里——在这个寓言里,男子就是经济,狗则是股市。“长远看来,经济和证券市场的发展方向相同,但在过程中,却有可能选择完全相反的方向。”

这段话是钟兆民和孔鹏《一叶障目,二叶盲目,——析目前投资领域的两个误区》中的原文。

我们熟知的价值规律就是价格围绕价值短期内波动,甚至是大幅波动,但长期来说价值一定决定价格,长期价格变化也将反映长期价值的变化。我认为男人与狗的比喻完全也可以用在价值与价格的关系上。价值就是男人,而狗就是市场的价格。

男人将要走向何方?走多远?能带来多大的增值?是我们首先要考量的。他是原动力,是基础。在这个比喻中,男人和狗我们都可以看到,而价格我们可以从每天的股市找到,但是价值却是要靠洞察和估算的。因为价值是隐形的。所以我们无法像看到男人一样看到价值,只能是估算,为了得到保护和帮助,取得更大的投资效益,所以我们要用到安全边际。

这样,价值增值和安全边际构成了价值投资的两大基石。

总结:价值投资就是在合适的时机以合适的价格买入股票,而不是以最低的价格买入股票。