研报名称:《基于价格的动量因子构建和研究 》

研报作者:东海证券 郑朝阳

报告目的:本报告使用股票价格从多个角度构建动量因子,并对各因子进行历史数据回测和分析,验证动量因子的特征。

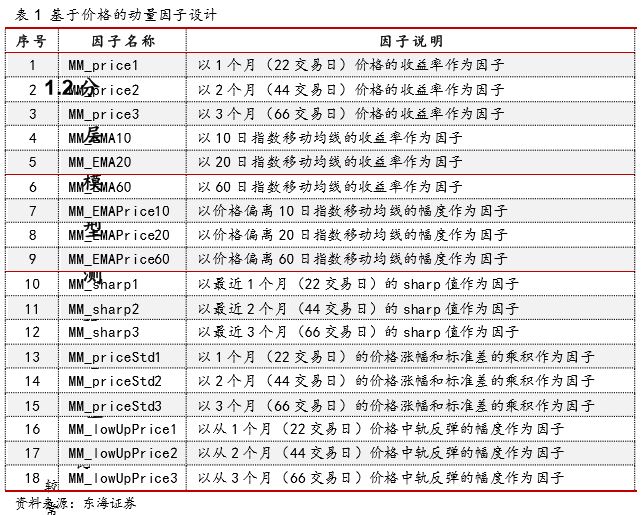

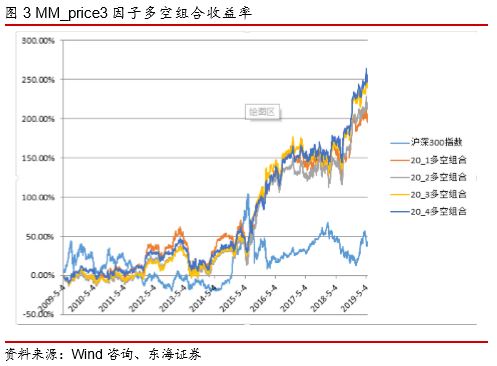

基于价格的动量类因子设计和测试:本文从“价格收益率、指数移动平均涨幅、价格偏移指数移动平均线幅度、Sharp值、收益与波动率、价格反弹幅度”六类因子出发,每类因子采用三个不同时间周期,共计18个因子,使用全市场股票10年历史数据,按因子大小进行股票组合分层回测和分析。

基于价格动量类因子表现:1)基于价格构建的多种动量因子对全市场股票的区分效果具有较高的相似性。2)动量因子表现出非完全的趋势效应和反转效应。因子在较大的值区间(对应前期涨幅剧烈的股票组合)表现出反转效应;因子在较小的值区间(对应前期涨幅较低或跌幅较高的股票组合),部分因子呈现一定的趋势效应,短周期因子表现更加明显;因子在中间段值区间,对股票组合收益的区分效果不明显。

多空组合股票分析方法:只使用最大因子和最小因子构成多空股票组合来分析因子效果有不足之处,因为多空股票组合的收益既有可能来源于优秀的多头股票组合,也有可能来源于劣势的空头股票组合。在对多空组合收益分析的同时,需要对多头组合和空头组合收益分别探讨,区分多空组合收益的来源,并且需要同时比较多个Top多空股票组合收益,以确定对优秀股票组合的区分程度。

价格动量因子效果应用:价格动量因子在较大值区间的反转效应,可以用于筛除未来表现不佳的股票组合;可以利用部分短周期动量因子中间段值区间来筛选出相对优秀股票组合。反转效应为趋势交易者提供了参考意见:如果只考虑价格收益率来选股,从长周期看,上涨较快的股票容易导致交易亏损。

价格是最重要的股票技术面参考信息。因为技术面交易者认为,无论是周期轮动、基本面变化或热点事件影响等,最终都会反映到股票价格上。以致有人认定:不需要关注价格以外的信息,只需要关注价格变化即可选出强势股票。并且交易者还提出趋势交易方法,认为上涨的股票后续上涨的概率会比较大,交易上涨的股票更有优势。本文利用普通投资者最常使用的价格信息,通过构建多种类价格动量因子,对A股市场价格动量趋势效应进行测试和验证。

本文从两个角度验证因子表现:1)从因子值对个股的区分度出发,对全市场股票进行按时间序列进行分期和分组,测试统计每组股票的收益、Sharp值、最大回撤等信息,度量因子值对应收益回报效果。2)IC(信息系数)分析法:分析因子值与分组股票的未来收益相关性,探讨因子的有效性和稳定性。

本文从价格变化、均线变化、收益风险变化等角度构建了6类共计18个动量因子进行测试,如表所示。其中均线采用移动指数平均线,风险采用收益波动标准差,价格中轨采用了最高价和最低价平均值。考虑到市场价格变动剧烈,本文采用的因子时间周期最长不超过3个月。

较常用的因子回报度量方法有:横截面回归法和排序打分法。横截面回归法利用因子的风险暴露取值与下期股票收益率之间的线性关系,以线性回归系数作为因子回报。本文采用排序打分法。打分法原型由Fama和French提出,依照因子值对股票进行排序打分,构建投资组合回测,并以排名靠前的组合收益减去排名靠后的组合收益构造多空组合来就行因子分析。测试模型构建如下:

1)股票池:全市场股票。

2)数据:2009.5月——2019年5月,日线收盘价格数据。

3)分层方法:为了更细致的展示因子的区分效果,根据因子大小值,按数量等比例方式将股票分为20个组合,独立测试每个组合的收益。

4)多空组合构建方式:假设可以卖空组合,在买入组合Top1(Top2、Top3、Top4)的同时,卖出组合20,形成多空组合,测试组合收益。

5)多空组合收益计算:用组合Top1(Top2、Top3、Top4)与组合Top20每天的收益率差作为每日收益率,以此计算组合累计收益率。

6)换仓:以月(22个交易日)作为调仓周期,以调整前两个交易日的收盘价作为选股参考价,以调整前一个交易日的收盘价作为买卖建仓价。

7)组合权重:等权重。

8)暂不考虑交易成本。

9)价格动量因子包括:价格收益率、指数移动平均线涨幅、价格偏移指数移动平均线幅度、Sharp值、收益与波动率、价格反弹幅度,共计6种类型,每类因子采用三个时间周期,共18个因子。

10)评价方法:以组合收益率、多空组合的收益率、夏普比率、信息比率、最大回测、月胜率进行分析探讨。

1)t-2时刻,计算因子值(剔除空值),将因子值按升序排列,股票等比例分层为20个组合,组合内股票等权重配置。

2)t-1时刻,以收盘价卖出已有股票组合,以收盘价买入新的股票组合,组合持有1个月(以22个交易日计算)。

3)t时刻,开始计算组合的本期收益。

4)重复以上操作。

5)下文中以TopN表示按因子值从小到大排序的组合,其中Top1表示因子值最小的组合,Top20表示因子值最大的组合。

以下将对历史数据回测情况按逐个因子分析,并对同类不同周期因子效果进行比较。

使用一段时间内价格的涨跌幅度来衡量动量的强弱,构建动量因子。

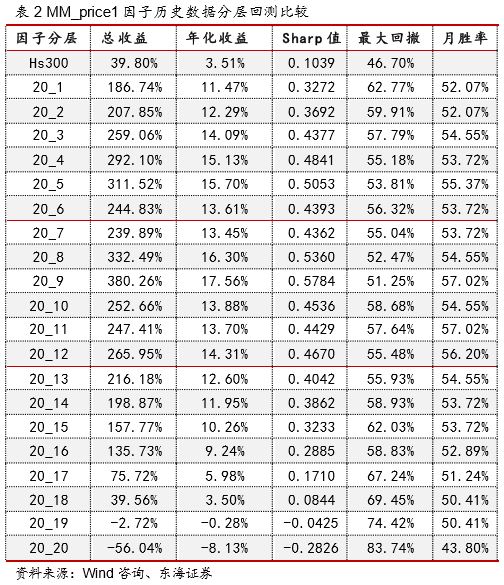

以1个月(22个交易日)价格的收益率作为因子值,按因子从小到大进行排序,分层测试。

按因子从小到大排序的各分层组合收益呈现两头低,中间较高的状态,对应的Sharp值也是如此,表中显示:20_9组合表现最佳;20_20组合负收益突出;从20_1到20_5随因子值增加,组合收益率逐步递增,呈现趋势效应;从20_14组合开始,随着因子值的增加,组合回测收益单调递减,呈现明显反转效应。

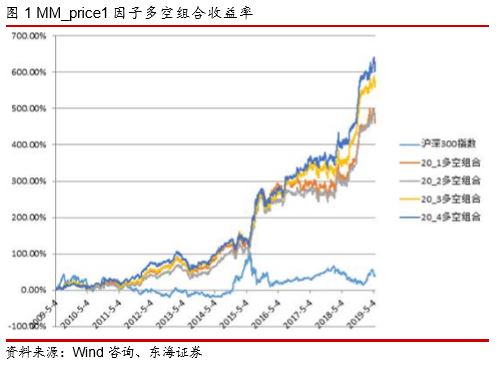

Top1(20_1)多空组合年化收益率19.54%,最大回撤24.73%,sharp值为1.1086,胜率52.25%,上涨趋势明显,显示因子整体选股区分效果较好,但分析显示Top1-Top4组合收益一般,主要原因在于空头组合(20_20分层组合)总收益率为-56.04%,负收益突出。前4个Top多空组合收益率曲线缠绕,相互区分也不明显。可见该因子能够较好的筛选出劣势组合20_20,但并不能筛选出强势股票组合。

以2个月(44个交易日)价格的收益率作为因子值,按因子从小到大进行排序,分层测试。

按因子从小到大排序的各分层组合收益,top1表现不佳,Top2-Top10收益震荡;从20_12组合开始,随着因子值的增加,组合回测收益单调递减,反转现象明显。

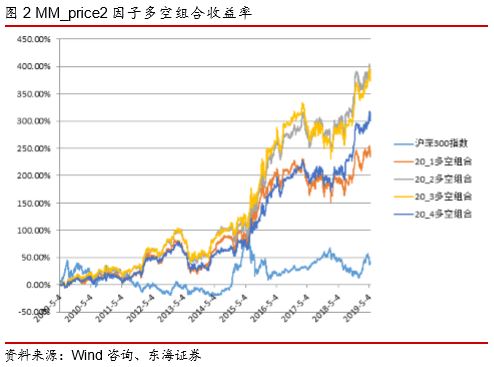

Top1多空组合年化收益率13.37%,最大回撤34.59%,sharp值为0.6883,胜率52.37%。多空组合上涨趋势明显,显示因子值对股票组合收益有一定区分效果。但从表中可以看出,Top1组合收益一般,主要原因在于空头组合(20_20分层组合)总收益率-27.62%,负收益突出,显示大的因子值筛选出了弱势股票组合。前4个Top多空组合收益率前期曲线缠绕,表明前4个因子值对股票组合收益的区分不明显,因子值并不能筛选出强势股票组合。

以3个月(66个交易日)价格的收益率作为因子值,按因子从小到大进行排序,分层测试。

20_1到20_4随因子值增加,组合收益率逐步递增,呈现趋势效应;20_5到20_13组合收益呈现上下波动;从20_13组合开始,随着因子值的增加,组合回测收益整体递减,反转现象明显,对应的Sharp值也是如此。

Top1多空组合年化收益率11.82%,最大回撤35.70%,sharp值为0.5979,胜率51.39%。多空组合呈现整体上涨趋势,显示因子对股票组合收益具有一定的区分度。但前4个Top多空组合收益率曲线缠绕,显示因子值对强势股票组合区分度并不高。图中多空组合收益率曲线在2009年-2012年时间段长时间盘整,此段时间前4个Top组合相对Top20组合没有收益优势,且在2012.5月时间段多空组合收益率处于劣势下跌。

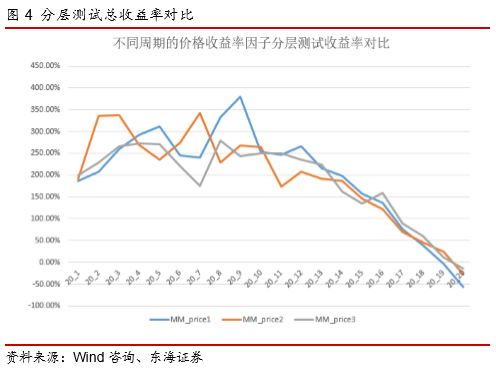

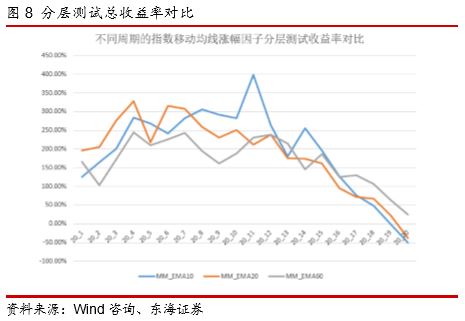

从收益对比图可以看出,不同周期构建的因子,对股票分组收益的区分效果相似。

因子序列超过半数时,从20_12,随着因子值的增加,组合收益明显下降,因子值大的股票组合,收益率低,呈现反转现象。

短周期的因子能更好的区分后续表现最弱的股票组合。比如22个交易日、44个交易日、66个交易日的Top20组合股票,都表示前期上涨幅度最大的股票组合,在后续表现中周期越短跌幅越大,总收益率分别为:-56.04%、-27.62%、-15.15%。

从多空组合的收益看,MM_price1表现最好,但从Top1组合的绝对收益可以看出,该因子对选出下期强势股票组合并无参照价值,其多空组合之所以表现良好,原因在于因子选出了弱势的空头Top20组合。

综合考虑时间段内每个时点价格对动量的影响,以指数移动平均线涨跌幅作为指标构建动量因子。

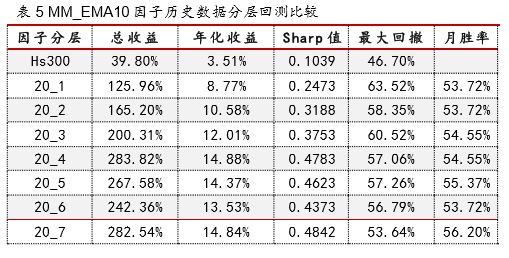

以10日指数移动平均线最近10个交易日收益率作为因子值,按因子从小到大进行排序,分层测试。

按因子从小到大排序的各分层组合收益呈现两头低,中间高的形态,对应的Sharp值也是如此。20_11组合表现最优;20_20组合负收益突出;从20_1到20_4随因子值增加,组合收益率逐步递增,呈现趋势效应;从20_14组合开始,随着因子值的增加,组合回测收益单调递减,因子反转效果明显。

Top1多空组合年化收益率14.99%,最大回撤25.65%,sharp值为0.8374,胜率52.54%。多空组合上涨趋势明显,显示因子整体的选股区分效果较好。前四个多空组合表现良好原因在于组成空头的组合(20_20分层组合)总收益率为-51.16%,跌幅巨大,导致对冲后多空组合整体收益显著。Top1-Top4组合收益随因子增加而增大,显示较小因子值时的趋势效应。但在收益对比图中,4个多空组合的曲线的区分度并不明显,因子趋势效应不能长时间保持。

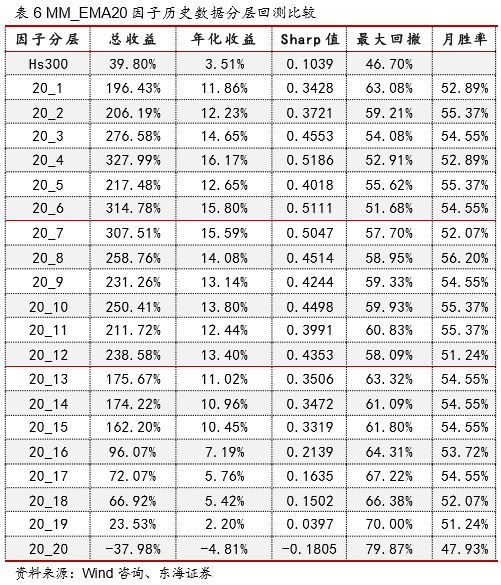

以20日指数移动平均线最近20个交易日收益率作为因子值,按因子从小到大进行排序,分层测试。

20_3到20_12组合收益上下波动。从20_12组合开始,随着因子值的增加,组合回测收益单调递减,反转现象明显。

Top1多空组合年化收益率15.47%,最大回撤27.39%,sharp值为0.8113,胜率51.96%。多空组合整体上涨趋势明显,显示因子值对股票组合收益整体区分效果良好,但Top1-Top4组合收益一般,主要原因在于空头组合(20_20分层组合)总收益率为-37.98%,负收益突出,因子筛选出了弱势股票组合。且前4个Top多空组收益曲线粘连,相互区分不明显,在2013年、2017年区间段显示较大幅度的震荡和回撤,表明前4个因子值对股票组合收益的区分不明显,可见因子并不能筛选出强势股票组合。

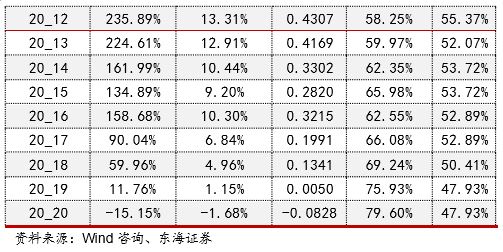

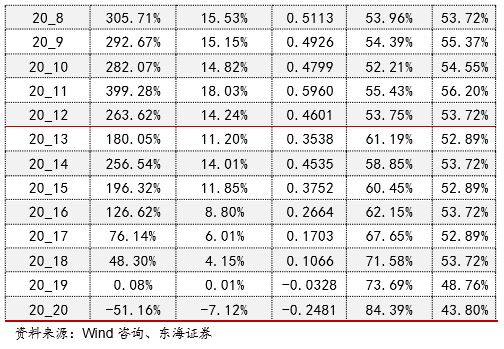

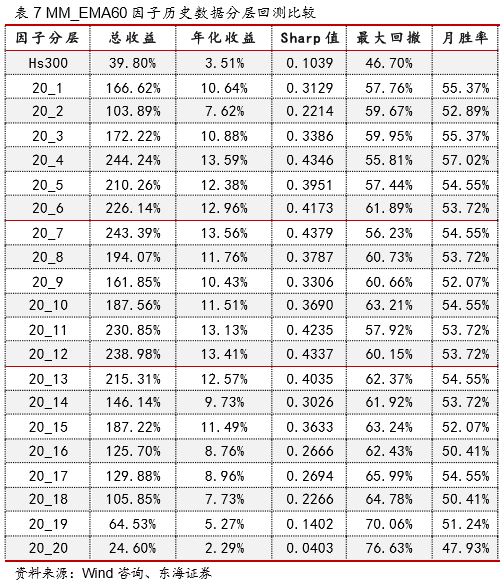

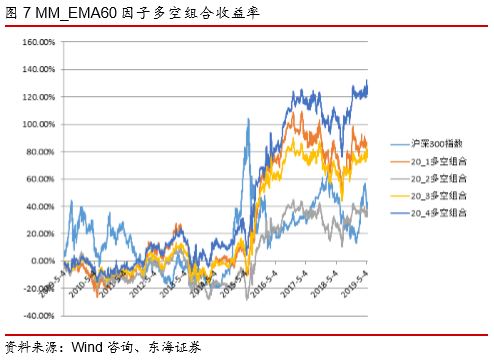

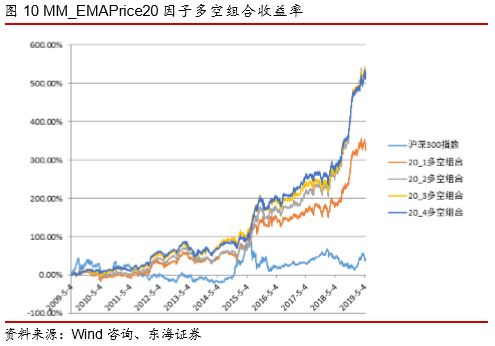

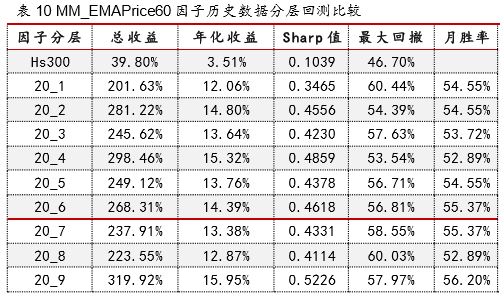

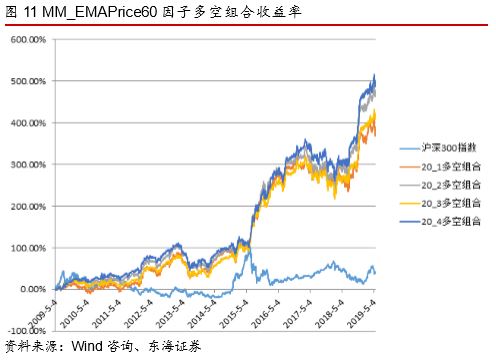

以60日指数移动平均线的最近60个交易日收益率作为因子值,按因子从小到大进行排序,分层测试。

按因子从小到大排序的各分层组合收益呈现两头低,中间高的形态,对应的Sharp值也是如此,Top1组合表现一般,20_4组合表现最优。从20_12组合开始,随着因子值的增加,组合回测收益整体递减,呈现一定的反转现象。但20_20组合的收益虽然较低,相比其他因子,反转强度并不突出。

Top1多空组合年化收益率6.08%,最大回撤34.61%,sharp值为0.2909,胜率51.06%。多空组合收益曲线长时间盘整,前4个Top多空组合收益曲线缠绕,因子值大小对股票组合收益的整体区分效果不佳。

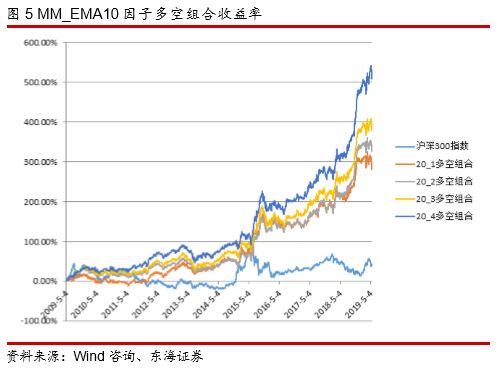

从收益对比图可以看出,不同周期构建的因子,对股票分组收益的区分效果相似。但短周期的MM_EMA10因子在Top1到Top10区间表现出更强的趋势性。

因子序列超过半数时,随着因子值的增加,组合收益明显单调下降,因子值大的股票组合,收益率低,呈现反转现象。前期上涨幅度最大的股票组合(20_20组合),后续下跌的幅度最大。

短周期的因子能更好的区分后续表现弱的股票组合。比如22个交易日、44个交易日、66个交易日的Top20组合股票,在后续表现中周期越短跌幅越大,总收益率分别为:MM_EMA10(-51.16%),MM_EMA20(-37.98%),MM_EMA60(24.60%),说明短期价格涨幅因子反转强度更大。

从多空组合的收益看,MM_EMA10表现最好,但Top1组合的绝对收益只有125.96%,相比MM_EMA20(196.43%),MM_EMA60(166.62%),选出的股票组合并没有优势。其多空组合之所以表现最好,原因在于相应空头的Top20组合跌幅最大,总收益率为MM_EMA10(-51.16%)。可见因子缺乏选出优秀股票组合的能力。

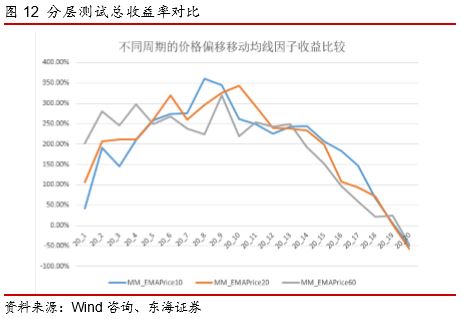

结合当前价格和反映一段时间内历史价格数据的指数移动均线,以偏离程度作为指标构建动量因子。

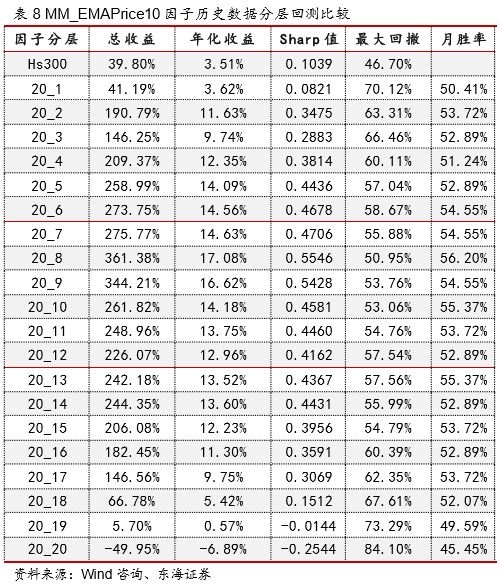

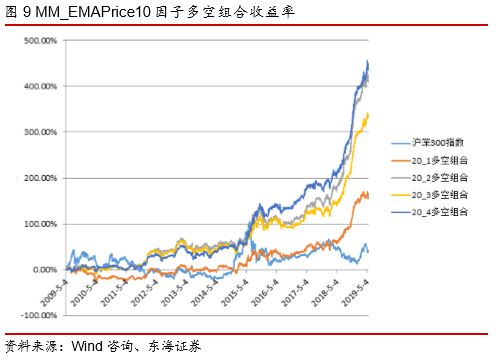

价格偏离10日指数移动平均线幅度作为因子值,按因子从小到大进行排序,分层测试。

按因子从小到大排序的各分层组合收益呈现两头低,中间高的形态,对应的Sharp值也是如此,作为Top1的20_1组合表现较差,20_9组合表现最优,20_20组合负收益突出。从20_15组合开始,随着因子值的增加,组合回测收益单调递减。

Top1多空组合年化收益率10.20%,最大回撤30.41%,sharp值为0.5772,胜率52.74%,收益累计图呈现上涨趋势,显示因子具有较好的整体选股区分效果。但从表中可以看出,Top1组合总收益只有为41.19%,远小于其他三个组合总收益190.79%、146.25%、209.37%,且四个Top组合收益均不理想,多空组合表现良好原因在于组成空头的组合(20_20分层组合)总收益率为-49.95%,负收益突出,导致对冲后多空组合整体收益显著。说明该因子能够较好的筛选出劣势组合20_20,但对于强势股票组合筛选功能不明显。

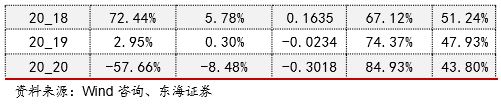

价格偏离20日指数移动平均线幅度作为因子值,按因子从小到大进行排序,分层测试。

按因子从小到大排序的各分层组合收益呈现两头低,中间高的形态,对应的Sharp值也是如此,作为Top1的20_1组合表现一般,20_10组合表现最优,20_20组合负收益突出。从20_14组合开始,随着因子值的增加,组合回测收益单调递减。

Top1多空组合年化收益率16.2%,最大回撤24.59%,sharp值为0.9081,胜率53.03%,收益上涨趋势明显,显示因子选股区分效果较好。但表中显示,Top1组合总收益为106.23%,远小于其他三个组合总收益207.43%、211.71%、211.64%,Top1组合在前4个Top组合中收益偏低,Top2、Top3、Top4多空组合的收益率区分不明显。经分析,Top1多空组合表现良好原因在于组成空头的组合(20_20分层组合)总收益率为-57.66%,负收益突出,导致对冲后多空组合整体收益显著。该因子能够较好的筛选出劣势组合20_20,但对于强势股票组合筛选功能不明显。

价格偏离60日指数移动平均线幅度作为因子值,按因子从小到大进行排序,分层测试。

20_1到20_13组合收益呈现上下波动,Top1组合(20_1)表现一般,20_20组合负收益突出。从20_13组合开始,随着因子值的增加,前期上涨幅度大的股票组合,后续收益表现递减,反转现象明显。

Top1(20_1)多空组合年化收益率17.29%,最大回撤33.59%,sharp值为0.8805,胜率51.96%,波动较大,但收益上涨趋势明显,显示因子选股区分效果较好。但图表中显示,4个Top多空组合收益曲线粘连,相互区分不明显。经分析,Top1多空组合表现良好原因在于组成空头的组合(20_20分层组合)总收益率为-45.59%,跌幅巨大,导致对冲后多空组合整体收益显著。该因子能够较好的筛选出劣势组合20_20,但对于强势股票组合筛选功能不明显。

从收益对比图可以看出,不同周期构建的因子,对股票分组收益的区分效果有一定的差异,主要表现在因子值较小时,MM_EMAPrice1、MM_EMAPrice2表现出更强的趋势性。

因子对应组合的收益,呈现两头低中间高的特点,最优因子序列在20_8-20_11位置。当因子序列超过半数时,随着因子值的增加,组合收益下降,因子值大的股票组合,收益率低,呈现明显反转现象,前期上涨幅度最大的股票组合(20_20组合),后续下跌的幅度最大。但在前半数因子序列,收益率呈现随因子序列递增现象,表现出趋势现象。短周期因子如MM_EMAPrice10、MM_EMAPrice20,因子值小的股票组合20_1组合收益明显较低。

从多空组合的收益看,要挑选好的股票组合,需要选择中间区段的因子,MM_EMAPrice10(20_8,总收益361.38%)、MM_EMAPrice20(20_10,总收益343.04%),MM_EMAPrice60因子前半段序列对应收益呈现震荡,区分并不清晰。

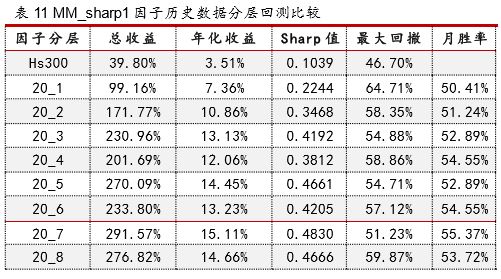

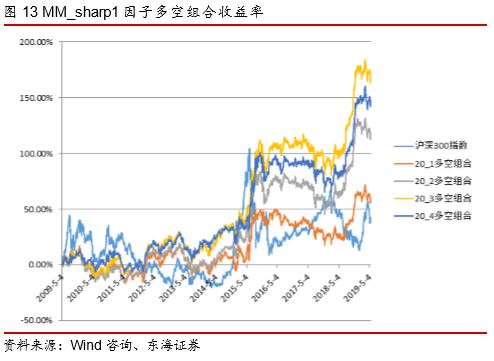

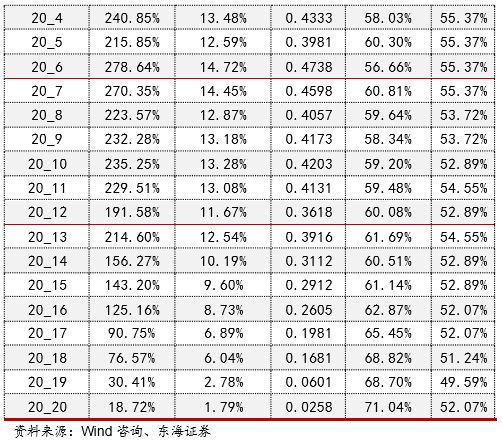

将一段时间内的收益和波动风险相结合,以Sharp值作为动量因子。

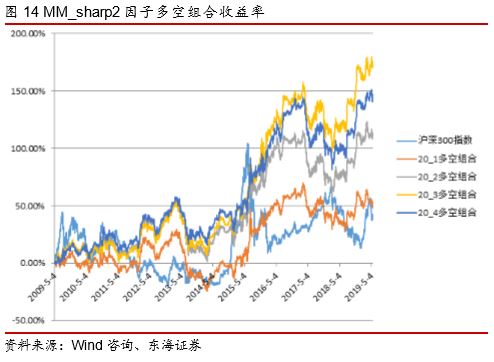

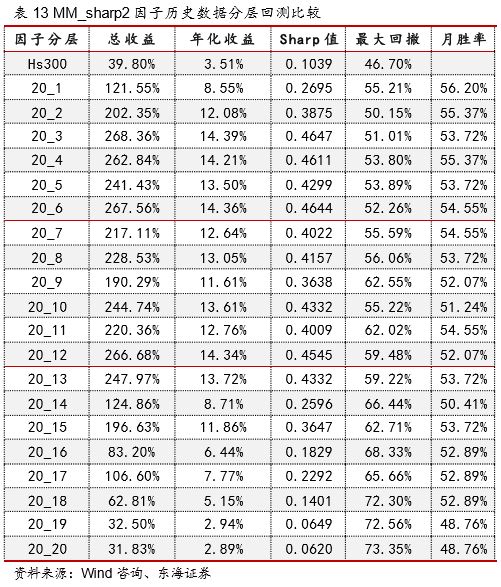

1个月(22个交易日)价格收益率Sharp值作为因子值,按因子从小到大进行排序,分层测试。

按因子从小到大排序的各分层组合收益呈现两头低,中间较高的状态,对应的Sharp值也是如此,20_1组合表现较弱,20_7组合表现最佳。从20_14组合开始,随着因子值的增加,组合回测收益单调递减,呈现反转特征。

Top1(20_1)多空组合年化收益率4.77%,最大回撤28.62%,sharp值为0.2493,胜率49.51%,整体呈现震荡态势,收益上涨趋势不明显,显示因子对股票组合整体区分效果不佳。

2个月(44个交易日)价格收益率Sharp值作为因子值,按因子从小到大进行排序,分层测试。

20_1到20_13组合收益呈现上下波动,作为Top1的20_1组合收益表现较弱,20_3组合表现最佳。从20_13组合开始,随着因子值的增加,组合回测收益单调递减,呈现反转特征。

Top1(20_1)多空组合年化收益率4.22%,最大回撤41.46%,sharp值为0.1943,胜率49.10%,整体呈现震荡态势,收益上涨趋势不明显,显示因子对股票组合整体区分效果不佳。

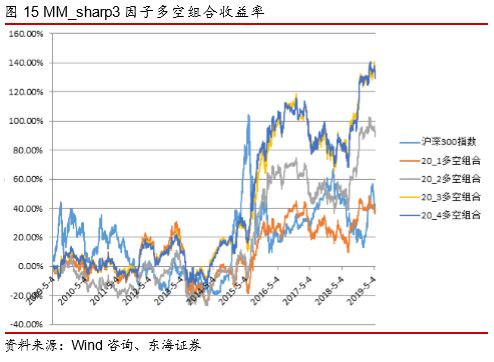

3个月(66个交易日)价格收益率Sharp值作为因子值,按因子从小到大进行排序,分层测试。

20_1到20_13组合收益呈现上下波动,作为Top1的20_1组合收益表现较弱,20_3组合表现最佳。从20_13组合开始,随着因子值的增加,组合回测收益呈现整体递减趋势。

Top1(20_1)多空组合年化收益率3.26%,最大回撤43.99%,sharp值为0.1344,胜率50.08%,整体呈现波动震荡态势,收益上涨趋势不明显,显示因子选股区分效果不佳。

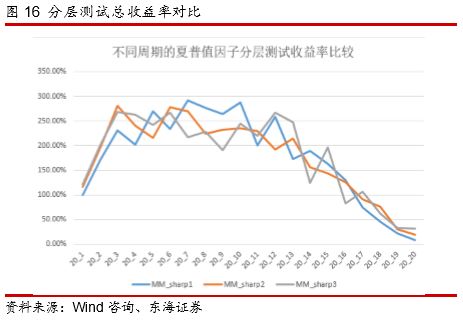

从收益对比图可以看出,不同周期构建的因子,对股票分组收益的区分效果相似。

较小因子序列(20_1到20_3),收益率呈现随因子序列递增现象,表现出趋势现象。因子序列超过半数时,随着因子值的增加,组合收益明显单调下降,因子值大的股票组合,收益率低,呈现反转现象。

从多空组合收益率表格中可以看出,Sharp值构建的因子值对股票收益整体区分效果不佳。

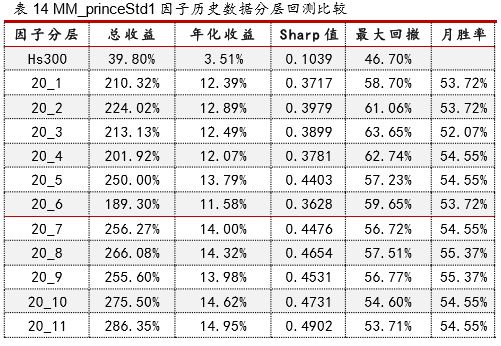

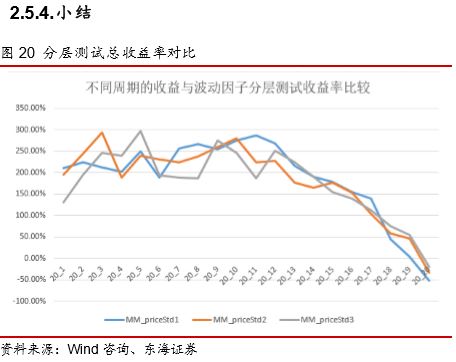

从正相关角度考虑收益率及其波动性对选股的影响,以价格涨幅和收益率波动性的乘积构建动量因子。

1个月(22个交易日)价格收益率与波动率乘积作为因子值,按因子从小到大进行排序,分层测试。

20_1到20_13组合收益呈现上下波动,20_20组合负收益突出;从20_13组合开始,随着因子值的增加,组合回测收益单调递减,反转现象明显。

Top1(20_1)多空组合年化收益率19.20%,最大回撤21.03%,sharp值为1.2001,胜率53.36%,上涨趋势明显,显示因子整体选股区分效果较好。但前4个Top组合的总收益相近,多空收益曲线粘连,显示较小因子值对股票组合区分度不高。多空组合表现良好原因在于组成空头的组合(20_20分层组合)总收益率为-51.99%,负收益突出,导致对冲后多空组合整体收益显著。可见该因子能够较好的筛选出劣势组合20_20,但对于强势股票组合筛选功能不明显。

2个月(44个交易日)价格收益率与波动率乘积作为因子值,按因子从小到大进行排序,分层测试。

20_1到20_12组合收益呈现上下波动,Top1组合(20_1)表现一般,20_20组合负收益突出。从20_12组合开始,随着因子值的增加,组合回测收益整体递减,呈现反转现象。

Top1(20_1)多空组合年化收益率14.13%,最大回撤28.38%,sharp值为0.8008,胜率51.60%,上涨趋势明显,显示因子整体选股区分效果好。但前4个Top多空组合的收益曲线长期粘连在一起,显示较小因子值对股票组合区分度不高。多空组合表现良好原因在于组成空头的组合(20_20分层组合)总收益率为-32.57%,跌幅较大,导致对冲后多空组合整体收益显著。可见该因子能够较好的筛选出劣势组合20_20,但对于强势股票组合筛选功能不明显。

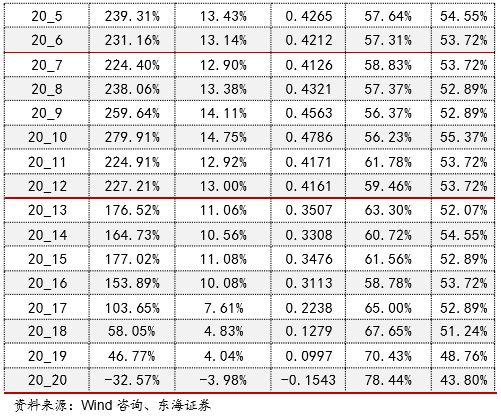

3个月(66个交易日)价格收益率与波动率乘积作为因子值,按因子从小到大进行排序,分层测试。

按因子从小到大排序的各分层组合收益呈现两头低,中间高的形态,对应的Sharp值也是如此,作为Top1的20_1组合表现较差,20_5组合表现最优。从20_12组合开始,随着因子值的增加,组合回测收益单调递减,呈现反转特性。

Top1多空组合年化收益率9.12%,最大回撤37.70%,sharp值为0.4928,胜率50.86%,上涨趋势一般,长期呈现震荡,显示因子整体选股区分效果不佳。组成空头的组合(20_20分层组合)总收益率为-19.83%,跌幅明显。可见该因子能够较好的筛选出劣势组合20_20,但对于强势股票组合筛选功能不明显。

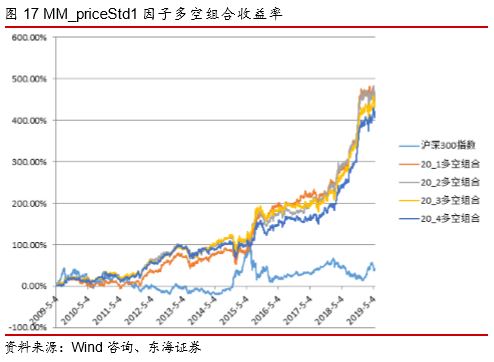

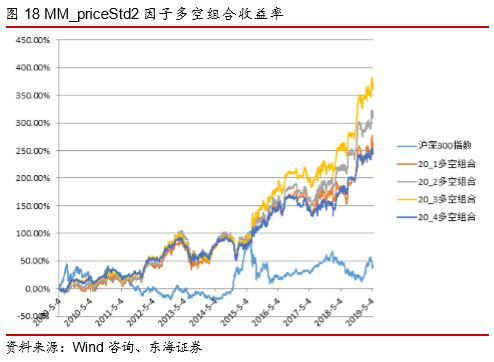

从收益对比图可以看出,不同周期构建的因子,对股票分组收益的区分效果相似。

因子前半数序列对应的组合区分不明显,收益呈现震荡状态。因子序列超过半数时,从20_12组合开始,随着因子值的增加,组合收益明显单调下降,因子值大的股票组合,收益率低,呈现反转现象。

短周期的因子能更好的区分后续表现弱的股票组合。比如22个交易日、44个交易日、66个交易日的Top20组合股票,是前期上涨幅度最大的股票组合,在后续周期总收益率分别为:MM_priceStd1(-51.99%)、MM_priceStd1(-32.57%)、MM_priceStd1(-19.83%),短期因子MM_priceStd1反转强度最大。

从多空组合的收益看,MM_priceStd1表现最好,但从Top1组合的绝对收益可以看出,该因子对选出下期优秀股票组合有优势,但并不明显,相应的多空组合之所以表现良好,原因在于用于空头的Top20组合表现最差。

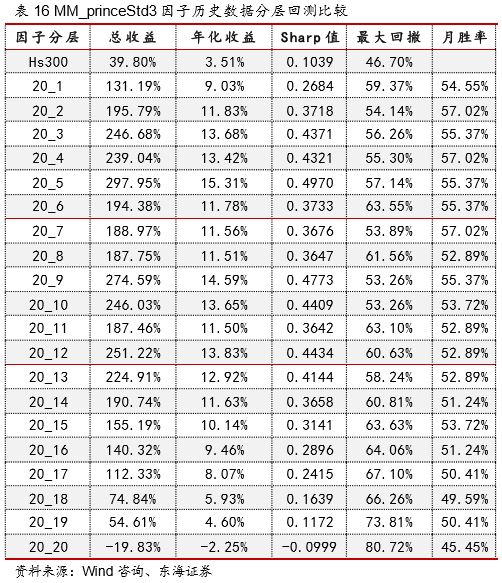

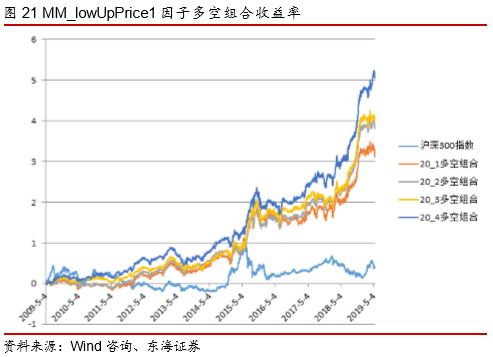

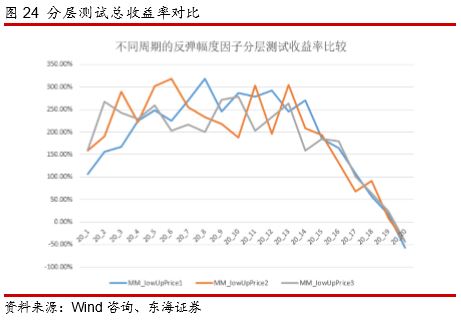

结合一段时间内价格涨跌的极端情况,使用最近时间段的最高最低价计算近期涨幅强度,构建动量因子。

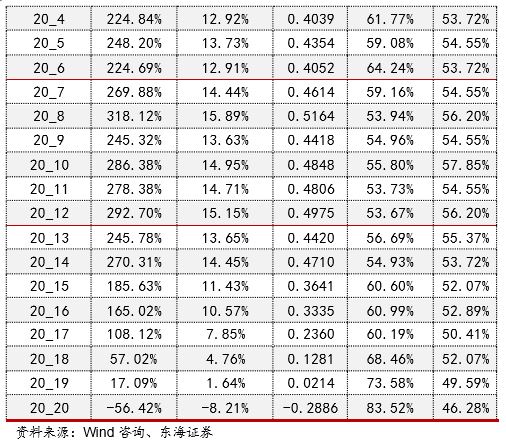

从最近1个月(22个交易日)价格中轨(最高最低价平均)上涨的幅度作为因子值,按因子从小到大进行排序,分层测试。

按因子从小到大排序的各分层组合收益呈现两头低,中间高的形态,作为Top1的20_1组合收益表现较弱,20_8组合表现最优,20_20组合负收益突出。从20_12组合开始,随着因子值的增加,组合回测收益整体递减,呈现反转特性。

Top1(20_1)多空组合年化收益率15.87%,最大回撤24.22%,sharp值为0.8562,胜率52.09%,上涨趋势明显,显示因子整体选股区分效果较好。但Top1-Top4组合的总收益分别为106.89%、155.57%、166.83%、224.84%,显示出趋势特征。Top7-Top14组合收益呈现震荡走势。前4个Top多空组合表现良好,主要原因在于组成空头的组合(20_20分层组合)总收益率为-56.42%,负收益突出,导致对冲后多空组合整体收益显著。该因子能够较好的筛选出劣势组合20_20,但对于优势组合筛选功能不明显。

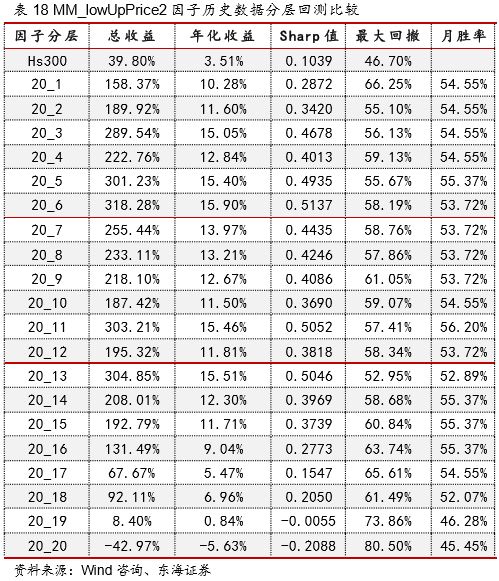

从最近2个月(44个交易日)价格中轨(最高最低价平均)上涨的幅度作为因子值,按因子从小到大进行排序,分层测试。

按因子从小到大排序的各分层组合收益呈现两头低,中间高的形态,作为Top1的20_1组合表现较差,20_6组合表现最优,20_20组合负收益突出。从20_13组合开始,随着因子值的增加,组合回测收益整体递减,体现反转特性。

Top1(20_1)多空组合年化收益率15.23%,最大回撤28.57%,sharp值为0.7964,胜率52.99%,上涨趋势明显,显示因子整体选股区分效果较好。2009-2015年4条多空组合收益曲线长时间缠绕,显示较小因子值对股票组合区分度不高。Top多空组合表现良好原因在于组成空头的组合(20_20分层组合)总收益率为-42.97%,负收益突出,导致对冲后多空组合整体收益显著。该因子能够较好的筛选出劣势组合20_20,但对于优势组合筛选功能不明显。

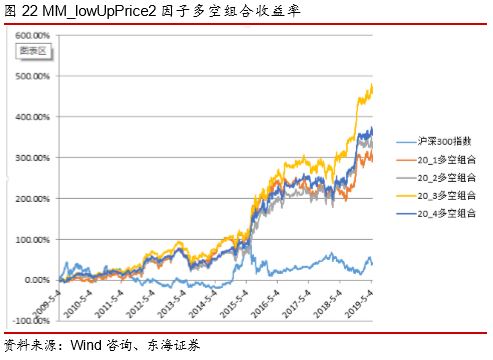

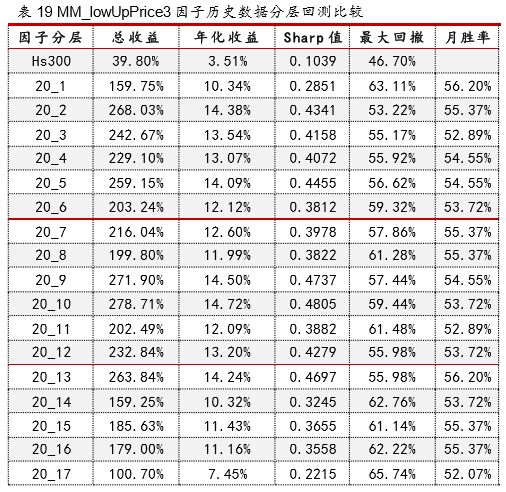

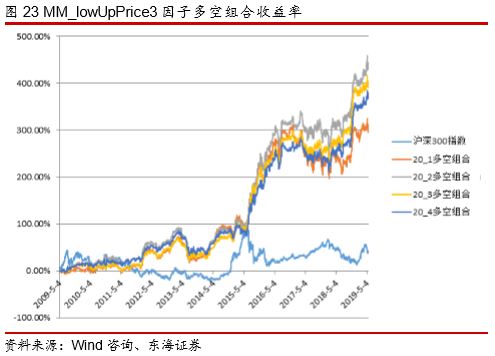

从最近3个月(66个交易日)价格中轨(最高最低价平均)上涨的幅度作为因子值,按因子从小到大进行排序,分层测试。

20_2到20_13组合收益呈现上下波动,Top1组合表现较差,20_20组合负收益突出。从20_13组合开始,随着因子值的增加,组合回测收益整体逐步递减,呈现反转现象。

Top1(20_1)多空组合年化收益率15.29%,最大回撤32.24%,sharp值为0.7677,胜率51.72%,上涨趋势明显,显示因子整体选股区分效果较好。2009-2015年期间4条Top多空组合收益曲线相互纠缠,显示因子值对股票组合区分度不高。Top多空组合表现良好原因在于组成空头的组合(20_20分层组合)总收益率为-42.78%,负收益突出,导致对冲后多空组合整体收益显著。该因子能够较好的筛选出劣势组合20_20,但对于优势组合筛选功能不明显。

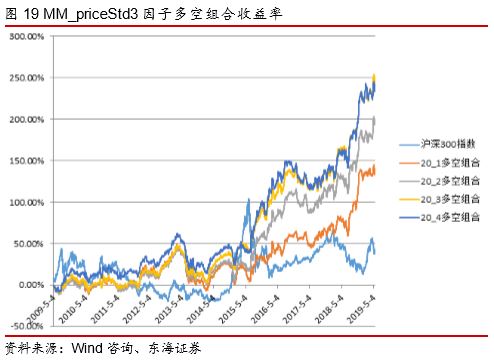

因子序列从20_14开始,随着因子值的增加,组合收益明显单调下降,因子值大的股票组合,收益率低,呈现反转现象。20_3到20_14相关组合收益呈现震荡状态,因子值大小对组合收益区分效果不明显。

从多空组合的收益看,MM_lowUpPrice1表现最好,但从Top1组合的绝对收益可以看出,该因子对选出下期优秀股票组合并没有优势,MM_lowUpPrice1(106.89%)、MM_lowUpPrice2(158.37%)、MM_lowUpPrice3(159.75%)。

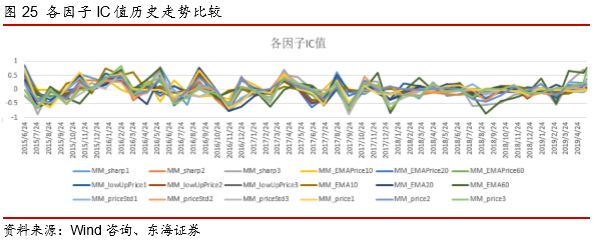

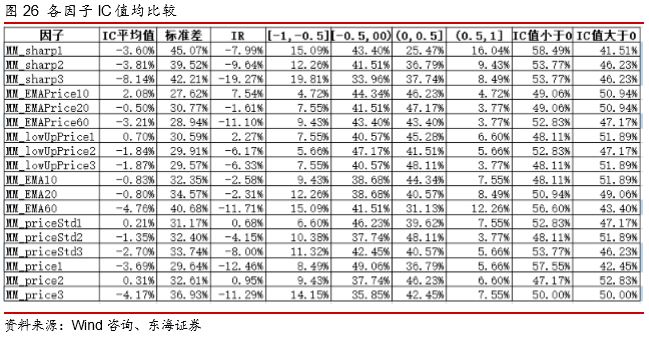

IC值——即信息系数(InformationCoefficient),是重要的因子评价标准,IC值说明了因子值大小和因子对应组合下期收益率大小相关性,体现了因子对未来收益率预期的准确程度。IC的理论最大值为1,表明因子排序和分组收益排序一致;当IC值接近0时,表明因子无效;当IC值接近-1时,说明因子排序和分组收益排序相反,因子选股起了反转效果。

因子IC值的计算方法:IC值的计算一般有两种方法,本文采用RankIC方式,以每个分组的因子期初排名作为数据序列,计算与本次调仓末期分组收益的线性系数。IC均值就是多个调仓周期IC的平均值。

从表中可以看出,IC的平均值整体呈现负值,且IC值位于[-1,-0.5]区间的概率明显大于[0.5,1]的概率,表明这些价格动量因子整体呈现反转效应。其中MM_sharp1、MM_sharp2、MM_sharp3、MM_EMAPrice60、MM_EMA60、MM_PriceStd3、MM_Price1、MM_Price3的均值均小于-2%,比较突出。

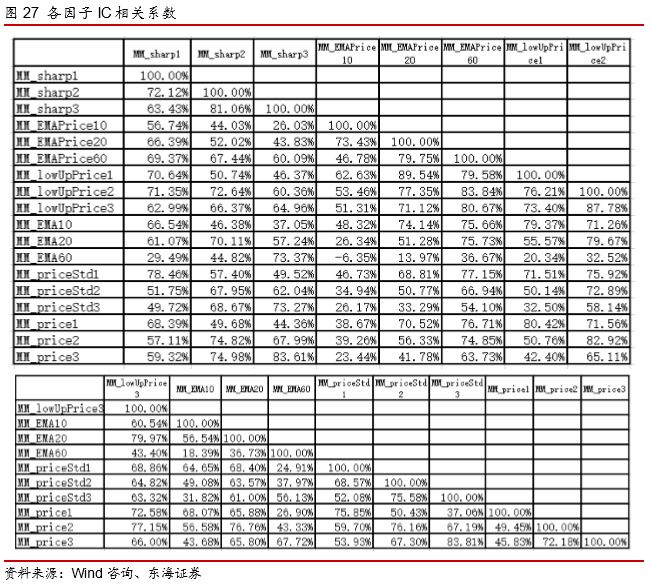

不同因子的IC值相关性分析可以揭示因子之间的相关性。如果两个因子的IC值变化趋向同步,说明这两个因子选出股票分层组合收益序列变化具有一致性,从而侧面说明两个因子对股票区分效果具有相似性。

从表格中可以看出,不同因子的IC相关系数非常高,平均值为59.02%,说明因子所选股票的收益变化高度同步,这也说明了本文使用价格构建的选股因子具有高度相似性。

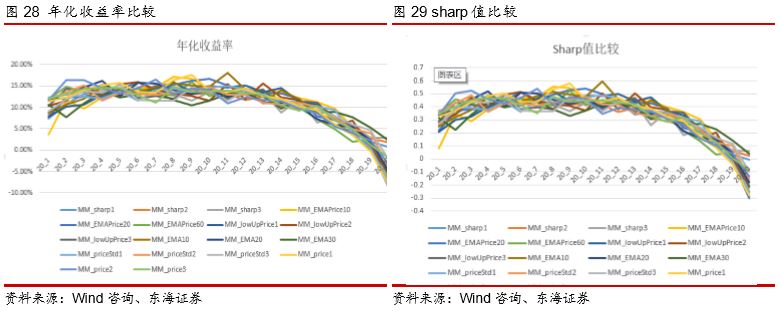

从年化收益率和Sharp值分布图可以看出,因子的收益效果呈现左高右低中间凸起的效果。不同类型因子整体效果基本一致,对前期涨幅大的股票组合,因子值大,反转效果明显;对应前期涨幅小或跌幅大的较小因子,有一定的趋势效应。因子可以较好的筛选出弱势股票组合,但对强势股票组合的筛选效果不明显。

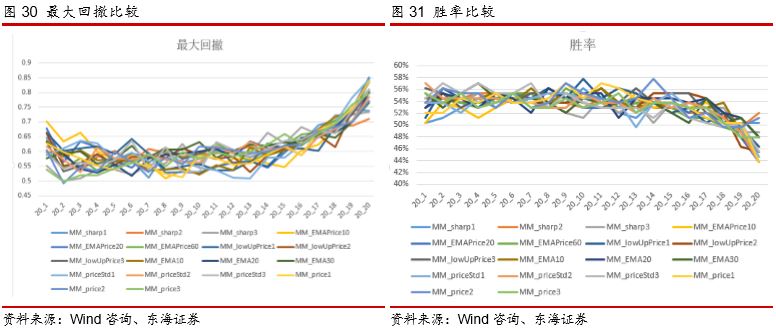

从最大回撤图和胜率图可以看出,组合收益和的回撤变化呈现反向关系,收益越小回撤越大;胜率变化较小,但在最右侧的有所降低,显示较大的因子值有明显的反转效应。

分析表明,基于价格构建的多种动量因子,对全市场股票的区分效果具有较高的相似性。

在相对较大值区间位置(右侧),动量因子普遍表现为较为明显的反转效应,前期涨幅最大的股票组合,后期跌幅最大;在较小的值区间位置(左侧),尤其是短周期构建的因子,呈现一定的趋势性,即随着因子值增加,组合收益增长,比如:MM_lowUpPrice1因子、MM_price1因子、MM_EMA10因子、MM_EMAPrice1因子表现非常明显。

本文分析表明,使用多空股票组合分析因子效果时,需要同时分析多头股票组合和空头股票组合的单独收益表现,并同时采用多组多空股票组合进行收益比较,才能较好的发现因子局部规律,比如本文中的部分值区间段的因子反转和因子趋势特征。

动量因子的应用:可以利用较大值区间段的反转效应,配合其他因子,用来筛除未来收益较差股票;因子对筛选出优秀股票组合的效果不佳,但可以考虑使用短周期构建的因子中间段值来筛选出相对优秀的股票组合。

通过本文测试,在A股市场,价格动量因子主要表现为反转效应,趋势交易者需要从多个角度慎重考虑股票上涨趋势的认定,如果只从价格角度选择股票,本文测试表明,长期交易容易导致亏损。

本社区仅针对特定人员开放

查看需注册登录并通过风险意识测评

5秒后跳转登录页面...