本篇报告中我们将给出一些基本面因子的具体测试结果,深入讨论每个因子的预测性、稳定性、单调性和相关性等等指标。为下一步的多因子组合的构建打下基础。

1、因子测试框架回顾

首先我们先简单的回顾一下因子测试的框架流程:

1.1、样本筛选

测试样本范围:中证800指数成份股

测试样本期间:2012-01-01至2019-01-13

为了使测试结果更符合投资逻辑,我们设定了三天样本筛选规则:

(1) 剔除选股日ST/PT的股票;

(2) 剔除上市不满一年的股票;

(3) 剔除选股日由于停牌等原因而无法买入的股票。

1.2、数据清洗

我们采用研究中最常用的winsorize缩尾处理,取置信区间为95%,超出区间的定义为异常值。对于异常值,把数值改为95%置信区间的边界。

1.3、因子标准化

我们采用研究中常用的Rank标准化处理因子数据。

1.4、因子测试模型

我们采取截面回归测试的方法,每期针对全体样本做一次回归。进行截面回归判断每个单因子的收益情况和显著性时,需要特别关注A 股市场中一些显著影响个股收益率的因素,例如行业因素和市值因素。市值因子在过去的很长一段时间内都是A股市场上影响股票收益显著性极高的一个因子,为了能够在单因子测试时得到因子真正收益情况,我们在回归测试时对市值和行业进行了控制。单因子测试的回归方程如下所示:

其中,Ri-R中证800 为个股相对基准(中证800)的超额收益率,Factor为因子值,Industry为行业虚拟变量,Market_Capital为市值变量。

1.5、因子有效性检验

(1)主要通过t检验分析因子的有效性以及稳定性。

t值绝对值序列的均值:之所以要取绝对值,是因为只要t值显著不等于0即可以认为在当期,因子和收益率存在明显的相关性。但是这种相关性有的时候为正,有的时候为负,如果不取绝对值,则很多正负抵消,会低估因子的有效性;

t值绝对值序列大于1.96的比例:检验|t| > 1.96的比例主要是为了保证|t|平均值的稳定性, 避免出现少数数值特别大的样本值拉高均值。

(2)主要通过因子IC分析来判断因子的有效性和预测能力。

因子k的IC值一般是指个股第T期在因子k上的暴露度与T 1期的收益率的相关系数。当得到因子IC值序列后,我们可以仿照t检验的分析方法进行计算。

IC值序列的均值及绝对值均值:判断因子有效性;

IC值序列的标准差:判断因子稳定性;

IC值序列大于零(或小于零)的占比:判断因子效果的一致性。

为了同时能够展示所检验因子的单调性以及多空组合的收益情况,我们通过分层打分回溯的方法作为补充。进行分层回溯时,我们在各期期末按照因子值大小排序分成10等分,在分组时同样做行业中性处理,组内市值加权。

下面我们就将展示通过以上测试流程得到的各个因子的具体测试结果。

2、因子测试结果

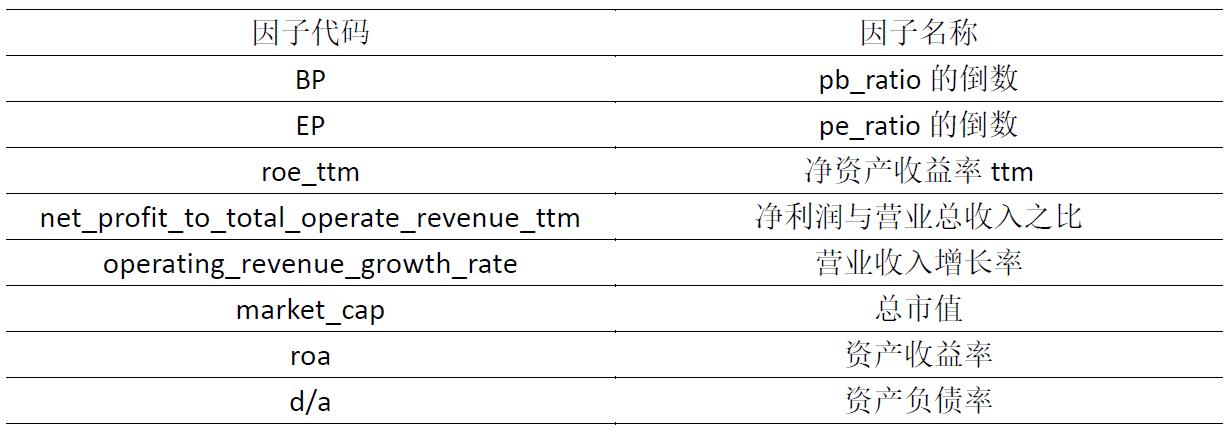

基本面因子是十分重要的因子,决定了公司的内在价值。下表列出了具体的基本面因子及因子描述。

表1 基本面因子明细表

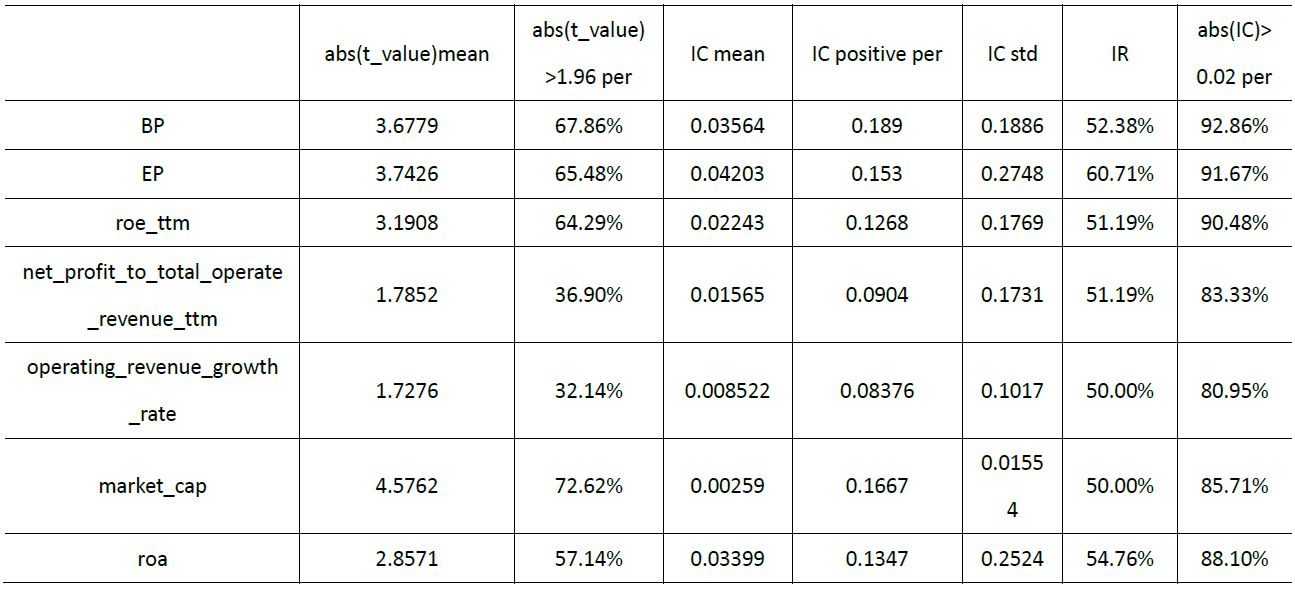

下表给出了因子t值和IC值的检验结果。

表2 基本面因子测试结果

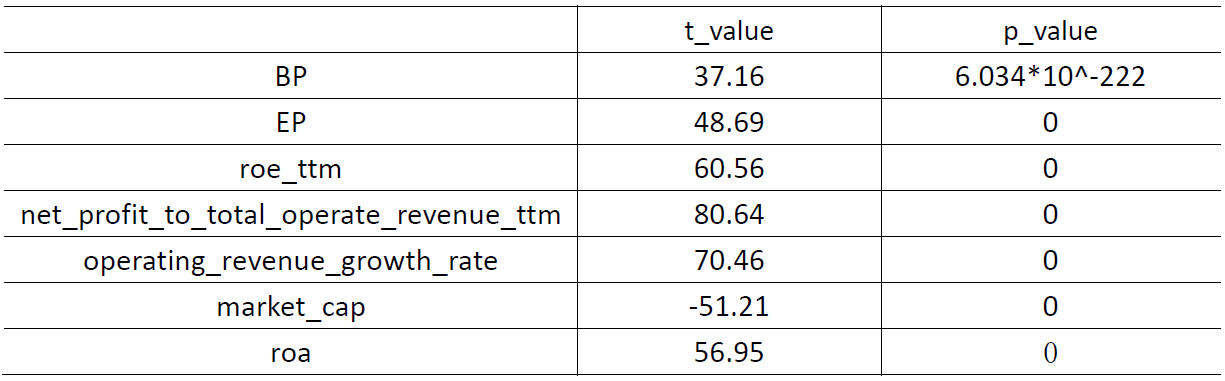

特别地,我们为了检验因子的单调性,对于每一个因子,取前三组的平均收益率和后三组平均收益率进行了组间差异t检验,同时绘制了第一组净值除以第十组净值的曲线、第一组净值除以基准净值的曲线、第十组净值除以基准净值的曲线。结果表明,对于BP因子,做多第一组做空第十组的超额收益部分来自做多第一组,部分来自做空第十组。这给我们未来的研究提供了一个思路:由于股票的不可做空性质,我们要尽可能找到做多第一组做空第十组的超额收益几乎全部来自做多第一组的因子,这才是好因子。

组间差异t检验结果如下表所示。

表3 各因子前三组平均收益率和后三组平均收益率之差t检验

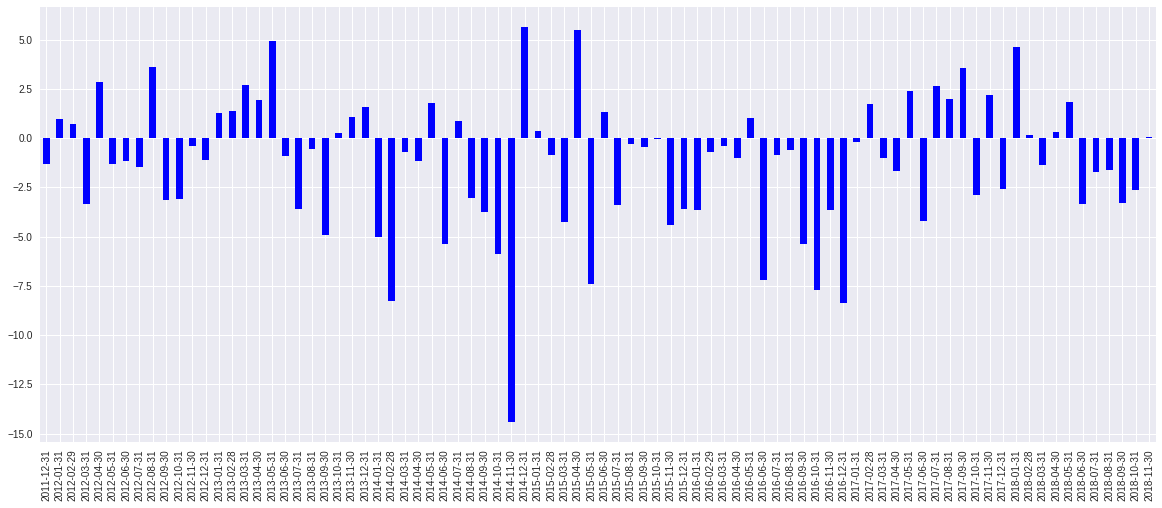

各个因子测试结果可视化如下所示(以BP为例)

BP因子t值柱状图

BP因子IC值柱状图

BP因子累积收益率折线图

BP因子超额收益率折线图

BP因子的策略收益、夏普比率等指标图

BP因子第一组净值除以第十组净值曲线、第一组净值除以基准净值曲线、第十组净值除以基准净值曲线

from jqdata import *

import pandas as pd

from pandas import Series, DataFrame

import numpy as np

from datetime import datetime,timedelta

import time

from sklearn import preprocessing

from scipy.stats import mstats

import scipy.stats as st

import seaborn as sns

import calendar

import statsmodels.api as sm

import matplotlib.pylab as plt

import xlrd

import itertools

import copy

import pickle

import warnings

from jqfactor import get_factor_values

from scipy import stats

# 定义类'参数分析'

class parameter_analysis(object):

# 定义函数中不同的变量

def __init__(self, algorithm_id=None):

self.algorithm_id = algorithm_id # 回测id

self.params_df = pd.DataFrame() # 回测中所有调参备选值的内容,列名字为对应修改面两名称,对应回测中的 g.XXXX

self.results = {} # 回测结果的回报率,key 为 params_df 的行序号,value 为

self.evaluations = {} # 回测结果的各项指标,key 为 params_df 的行序号,value 为一个 dataframe

self.backtest_ids = {} # 回测结果的 id

# 新加入的基准的回测结果 id,可以默认为空 '',则使用回测中设定的基准

self.benchmark_id = ""

self.benchmark_returns = [] # 新加入的基准的回测回报率

self.returns = {} # 记录所有回报率

self.excess_returns = {} # 记录超额收益率

self.log_returns = {} # 记录收益率的 log 值

self.log_excess_returns = {} # 记录超额收益的 log 值

self.dates = [] # 回测对应的所有日期

self.excess_max_drawdown = {} # 计算超额收益的最大回撤

self.excess_annual_return = {} # 计算超额收益率的年化指标

self.evaluations_df = pd.DataFrame() # 记录各项回测指标,除日回报率外

# 定义排队运行多参数回测函数

def run_backtest(self, #

algorithm_id=None, # 回测策略id

running_max=10, # 回测中同时巡行最大回测数量

start_date='2006-01-01', # 回测的起始日期

end_date='2016-11-30', # 回测的结束日期

frequency='day', # 回测的运行频率

initial_cash='1000000', # 回测的初始持仓金额

param_names=[], # 回测中调整参数涉及的变量

param_values=[] # 回测中每个变量的备选参数值

):

# 当此处回测策略的 id 没有给出时,调用类输入的策略 id

if algorithm_id == None: algorithm_id=self.algorithm_id

# 生成所有参数组合并加载到 df 中

# 包含了不同参数具体备选值的排列组合中一组参数的 tuple 的 list

param_combinations = list(itertools.product(*param_values))

# 生成一个 dataframe, 对应的列为每个调参的变量,每个值为调参对应的备选值

to_run_df = pd.DataFrame(param_combinations)

# 修改列名称为调参变量的名字

to_run_df.columns = param_names

# 设定运行起始时间和保存格式

start = time.time()

# 记录结束的运行回测

finished_backtests = {}

# 记录运行中的回测

running_backtests = {}

# 计数器

pointer = 0

# 总运行回测数目,等于排列组合中的元素个数

total_backtest_num = len(param_combinations)

# 记录回测结果的回报率

all_results = {}

# 记录回测结果的各项指标

all_evaluations = {}

# 在运行开始时显示

print '【已完成|运行中|待运行】:',

# 当运行回测开始后,如果没有全部运行完全的话:

while len(finished_backtests)<total_backtest_num:

# 显示运行、完成和待运行的回测个数

print('[%s|%s|%s].' % (len(finished_backtests),

len(running_backtests),

(total_backtest_num-len(finished_backtests)-len(running_backtests)) )),

# 记录当前运行中的空位数量

to_run = min(running_max-len(running_backtests), total_backtest_num-len(running_backtests)-len(finished_backtests))

# 把可用的空位进行跑回测

for i in range(pointer, pointer+to_run):

# 备选的参数排列组合的 df 中第 i 行变成 dict,每个 key 为列名字,value 为 df 中对应的值

params = to_run_df.ix[i].to_dict()

# 记录策略回测结果的 id,调整参数 extras 使用 params 的内容

backtest = create_backtest(algorithm_id = algorithm_id,

start_date = start_date,

end_date = end_date,

frequency = frequency,

initial_cash = initial_cash,

extras = params,

# 再回测中把改参数的结果起一个名字,包含了所有涉及的变量参数值

name = str(params)

)

# 记录运行中 i 回测的回测 id

running_backtests[i] = backtest

# 计数器计数运行完的数量

pointer = pointer+to_run

# 获取回测结果

failed = []

finished = []

# 对于运行中的回测,key 为 to_run_df 中所有排列组合中的序数

for key in running_backtests.keys():

# 研究调用回测的结果,running_backtests[key] 为运行中保存的结果 id

bt = get_backtest(running_backtests[key])

# 获得运行回测结果的状态,成功和失败都需要运行结束后返回,如果没有返回则运行没有结束

status = bt.get_status()

# 当运行回测失败

if status == 'failed':

# 失败 list 中记录对应的回测结果 id

failed.append(key)

# 当运行回测成功时

elif status == 'done':

# 成功 list 记录对应的回测结果 id,finish 仅记录运行成功的

finished.append(key)

# 回测回报率记录对应回测的回报率 dict, key to_run_df 中所有排列组合中的序数, value 为回报率的 dict

# 每个 value 一个 list 每个对象为一个包含时间、日回报率和基准回报率的 dict

all_results[key] = bt.get_results()

# 回测回报率记录对应回测结果指标 dict, key to_run_df 中所有排列组合中的序数, value 为回测结果指标的 dataframe

all_evaluations[key] = bt.get_risk()

# 记录运行中回测结果 id 的 list 中删除失败的运行

for key in failed:

running_backtests.pop(key)

# 在结束回测结果 dict 中记录运行成功的回测结果 id,同时在运行中的记录中删除该回测

for key in finished:

finished_backtests[key] = running_backtests.pop(key)

# 当一组同时运行的回测结束时报告时间

if len(finished_backtests) != 0 and len(finished_backtests) % running_max == 0 and to_run !=0:

# 记录当时时间

middle = time.time()

# 计算剩余时间,假设没工作量时间相等的话

remain_time = (middle - start) * (total_backtest_num - len(finished_backtests)) / len(finished_backtests)

# print 当前运行时间

print('[已用%s时,尚余%s时,请不要关闭浏览器].' % (str(round((middle - start) / 60.0 / 60.0,3)),

str(round(remain_time / 60.0 / 60.0,3)))),

# 5秒钟后再跑一下

time.sleep(5)

# 记录结束时间

end = time.time()

print ''

print('【回测完成】总用时:%s秒(即%s小时)。' % (str(int(end-start)),

str(round((end-start)/60.0/60.0,2)))),

# 对应修改类内部对应

self.params_df = to_run_df

self.results = all_results

self.evaluations = all_evaluations

self.backtest_ids = finished_backtests

#7 最大回撤计算方法

def find_max_drawdown(self, returns):

# 定义最大回撤的变量

result = 0

# 记录最高的回报率点

historical_return = 0

# 遍历所有日期

for i in range(len(returns)):

# 最高回报率记录

historical_return = max(historical_return, returns[i])

# 最大回撤记录

drawdown = 1-(returns[i] + 1) / (historical_return + 1)

# 记录最大回撤

result = max(drawdown, result)

# 返回最大回撤值

return result

# log 收益、新基准下超额收益和相对与新基准的最大回撤

def organize_backtest_results(self, benchmark_id=None):

# 若新基准的回测结果 id 没给出

if benchmark_id==None:

# 使用默认的基准回报率,默认的基准在回测策略中设定

self.benchmark_returns = [x['benchmark_returns'] for x in self.results[0]]

# 当新基准指标给出后

else:

# 基准使用新加入的基准回测结果

self.benchmark_returns = [x['returns'] for x in get_backtest(benchmark_id).get_results()]

# 回测日期为结果中记录的第一项对应的日期

self.dates = [x['time'] for x in self.results[0]]

# 对应每个回测在所有备选回测中的顺序 (key),生成新数据

# 由 {key:{u'benchmark_returns': 0.022480100091729405,

# u'returns': 0.03184566700000002,

# u'time': u'2006-02-14'}} 格式转化为:

# {key: []} 格式,其中 list 为对应 date 的一个回报率 list

for key in self.results.keys():

self.returns[key] = [x['returns'] for x in self.results[key]]

# 生成对于基准(或新基准)的超额收益率

for key in self.results.keys():

self.excess_returns[key] = [(x+1)/(y+1)-1 for (x,y) in zip(self.returns[key], self.benchmark_returns)]

# 生成 log 形式的收益率

for key in self.results.keys():

self.log_returns[key] = [log(x+1) for x in self.returns[key]]

# 生成超额收益率的 log 形式

for key in self.results.keys():

self.log_excess_returns[key] = [log(x+1) for x in self.excess_returns[key]]

# 生成超额收益率的最大回撤

for key in self.results.keys():

self.excess_max_drawdown[key] = self.find_max_drawdown(self.excess_returns[key])

# 生成年化超额收益率

for key in self.results.keys():

self.excess_annual_return[key] = (self.excess_returns[key][-1]+1)**(252./float(len(self.dates)))-1

# 把调参数据中的参数组合 df 与对应结果的 df 进行合并

self.evaluations_df = pd.concat([self.params_df, pd.DataFrame(self.evaluations).T], axis=1)

# self.evaluations_df =

# 获取最总分析数据,调用排队回测函数和数据整理的函数

def get_backtest_data(self,

algorithm_id=None, # 回测策略id

benchmark_id=None, # 新基准回测结果id

file_name='results.pkl', # 保存结果的 pickle 文件名字

running_max=10, # 最大同时运行回测数量

start_date='2006-01-01', # 回测开始时间

end_date='2016-11-30', # 回测结束日期

frequency='day', # 回测的运行频率

initial_cash='1000000', # 回测初始持仓资金

param_names=[], # 回测需要测试的变量

param_values=[] # 对应每个变量的备选参数

):

# 调运排队回测函数,传递对应参数

self.run_backtest(algorithm_id=algorithm_id,

running_max=running_max,

start_date=start_date,

end_date=end_date,

frequency=frequency,

initial_cash=initial_cash,

param_names=param_names,

param_values=param_values

)

# 回测结果指标中加入 log 收益率和超额收益率等指标

self.organize_backtest_results(benchmark_id)

# 生成 dict 保存所有结果。

results = {'returns':self.returns,

'excess_returns':self.excess_returns,

'log_returns':self.log_returns,

'log_excess_returns':self.log_excess_returns,

'dates':self.dates,

'benchmark_returns':self.benchmark_returns,

'evaluations':self.evaluations,

'params_df':self.params_df,

'backtest_ids':self.backtest_ids,

'excess_max_drawdown':self.excess_max_drawdown,

'excess_annual_return':self.excess_annual_return,

'evaluations_df':self.evaluations_df}

# 保存 pickle 文件

pickle_file = open(file_name, 'wb')

pickle.dump(results, pickle_file)

pickle_file.close()

# 读取保存的 pickle 文件,赋予类中的对象名对应的保存内容

def read_backtest_data(self, file_name='results.pkl'):

pickle_file = open(file_name, 'rb')

results = pickle.load(pickle_file)

self.returns = results['returns']

self.excess_returns = results['excess_returns']

self.log_returns = results['log_returns']

self.log_excess_returns = results['log_excess_returns']

self.dates = results['dates']

self.benchmark_returns = results['benchmark_returns']

self.evaluations = results['evaluations']

self.params_df = results['params_df']

self.backtest_ids = results['backtest_ids']

self.excess_max_drawdown = results['excess_max_drawdown']

self.excess_annual_return = results['excess_annual_return']

self.evaluations_df = results['evaluations_df']

# 回报率折线图

def plot_returns(self):

# 通过figsize参数可以指定绘图对象的宽度和高度,单位为英寸;

fig = plt.figure(figsize=(20,8))

ax = fig.add_subplot(111)

df = pd.DataFrame()

# 作图

for key in self.returns.keys():

ax.plot(range(len(self.returns[key])), self.returns[key], label=key)

df = pd.concat([df,pd.Series(self.returns[key])],axis = 1)

#df.index = self.dates

# 设定benchmark曲线并标记

ax.plot(range(len(self.benchmark_returns)), self.benchmark_returns, label='benchmark', c='k', linestyle='--')

ticks = [int(x) for x in np.linspace(0, len(self.dates)-1, 11)]

plt.xticks(ticks, [self.dates[i] for i in ticks])

# 设置图例样式

ax.legend(loc = 2, fontsize = 10)

# 设置y标签样式

ax.set_ylabel('returns',fontsize=20)

# 设置x标签样式

ax.set_yticklabels([str(x*100)+'% 'for x in ax.get_yticks()])

# 设置图片标题样式

ax.set_title("Strategy's performances with different parameters", fontsize=21)

plt.xlim(0, len(self.returns[0]))

#df = pd.concat([df,pd.DataFrame(self.benchmark_returns)],axis = 1)

df.columns = ['group1','group2','group3','group4','group5','group6','group7','group8','group9','group10']

return df,self.benchmark_returns

# 超额收益率图

def plot_excess_returns(self):

# 通过figsize参数可以指定绘图对象的宽度和高度,单位为英寸;

fig = plt.figure(figsize=(20,8))

ax = fig.add_subplot(111)

# 作图

for key in self.returns.keys():

ax.plot(range(len(self.excess_returns[key])), self.excess_returns[key], label=key)

# 设定benchmark曲线并标记

ax.plot(range(len(self.benchmark_returns)), [0]*len(self.benchmark_returns), label='benchmark', c='k', linestyle='--')

ticks = [int(x) for x in np.linspace(0, len(self.dates)-1, 11)]

plt.xticks(ticks, [self.dates[i] for i in ticks])

# 设置图例样式

ax.legend(loc = 2, fontsize = 10)

# 设置y标签样式

ax.set_ylabel('excess returns',fontsize=20)

# 设置x标签样式

ax.set_yticklabels([str(x*100)+'% 'for x in ax.get_yticks()])

# 设置图片标题样式

ax.set_title("Strategy's performances with different parameters", fontsize=21)

plt.xlim(0, len(self.excess_returns[0]))

# log回报率图

def plot_log_returns(self):

# 通过figsize参数可以指定绘图对象的宽度和高度,单位为英寸;

fig = plt.figure(figsize=(20,8))

ax = fig.add_subplot(111)

# 作图

for key in self.returns.keys():

ax.plot(range(len(self.log_returns[key])), self.log_returns[key], label=key)

# 设定benchmark曲线并标记

ax.plot(range(len(self.benchmark_returns)), [log(x+1) for x in self.benchmark_returns], label='benchmark', c='k', linestyle='--')

ticks = [int(x) for x in np.linspace(0, len(self.dates)-1, 11)]

plt.xticks(ticks, [self.dates[i] for i in ticks])

# 设置图例样式

ax.legend(loc = 2, fontsize = 10)

# 设置y标签样式

ax.set_ylabel('log returns',fontsize=20)

# 设置图片标题样式

ax.set_title("Strategy's performances with different parameters", fontsize=21)

plt.xlim(0, len(self.log_returns[0]))

# 超额收益率的 log 图

def plot_log_excess_returns(self):

# 通过figsize参数可以指定绘图对象的宽度和高度,单位为英寸;

fig = plt.figure(figsize=(20,8))

ax = fig.add_subplot(111)

# 作图

for key in self.returns.keys():

ax.plot(range(len(self.log_excess_returns[key])), self.log_excess_returns[key], label=key)

# 设定benchmark曲线并标记

ax.plot(range(len(self.benchmark_returns)), [0]*len(self.benchmark_returns), label='benchmark', c='k', linestyle='--')

ticks = [int(x) for x in np.linspace(0, len(self.dates)-1, 11)]

plt.xticks(ticks, [self.dates[i] for i in ticks])

# 设置图例样式

ax.legend(loc = 2, fontsize = 10)

# 设置y标签样式

ax.set_ylabel('log excess returns',fontsize=20)

# 设置图片标题样式

ax.set_title("Strategy's performances with different parameters", fontsize=21)

plt.xlim(0, len(self.log_excess_returns[0]))

# 回测的4个主要指标,包括总回报率、最大回撤夏普率和波动

def get_eval4_bar(self, sort_by=[]):

sorted_params = self.params_df

for by in sort_by:

sorted_params = sorted_params.sort(by)

indices = sorted_params.index

fig = plt.figure(figsize=(20,7))

# 定义位置

ax1 = fig.add_subplot(221)

# 设定横轴为对应分位,纵轴为对应指标

ax1.bar(range(len(indices)),

[self.evaluations[x]['algorithm_return'] for x in indices], 0.6, label = 'Algorithm_return')

plt.xticks([x+0.3 for x in range(len(indices))], indices)

# 设置图例样式

ax1.legend(loc='best',fontsize=15)

# 设置y标签样式

ax1.set_ylabel('Algorithm_return', fontsize=15)

# 设置y标签样式

ax1.set_yticklabels([str(x*100)+'% 'for x in ax1.get_yticks()])

# 设置图片标题样式

ax1.set_title("Strategy's of Algorithm_return performances of different quantile", fontsize=15)

# x轴范围

plt.xlim(0, len(indices))

# 定义位置

ax2 = fig.add_subplot(224)

# 设定横轴为对应分位,纵轴为对应指标

ax2.bar(range(len(indices)),

[self.evaluations[x]['max_drawdown'] for x in indices], 0.6, label = 'Max_drawdown')

plt.xticks([x+0.3 for x in range(len(indices))], indices)

# 设置图例样式

ax2.legend(loc='best',fontsize=15)

# 设置y标签样式

ax2.set_ylabel('Max_drawdown', fontsize=15)

# 设置x标签样式

ax2.set_yticklabels([str(x*100)+'% 'for x in ax2.get_yticks()])

# 设置图片标题样式

ax2.set_title("Strategy's of Max_drawdown performances of different quantile", fontsize=15)

# x轴范围

plt.xlim(0, len(indices))

# 定义位置

ax3 = fig.add_subplot(223)

# 设定横轴为对应分位,纵轴为对应指标

ax3.bar(range(len(indices)),

[self.evaluations[x]['sharpe'] for x in indices], 0.6, label = 'Sharpe')

plt.xticks([x+0.3 for x in range(len(indices))], indices)

# 设置图例样式

ax3.legend(loc='best',fontsize=15)

# 设置y标签样式

ax3.set_ylabel('Sharpe', fontsize=15)

# 设置x标签样式

ax3.set_yticklabels([str(x*100)+'% 'for x in ax3.get_yticks()])

# 设置图片标题样式

ax3.set_title("Strategy's of Sharpe performances of different quantile", fontsize=15)

# x轴范围

plt.xlim(0, len(indices))

# 定义位置

ax4 = fig.add_subplot(222)

# 设定横轴为对应分位,纵轴为对应指标

ax4.bar(range(len(indices)),

[self.evaluations[x]['algorithm_volatility'] for x in indices], 0.6, label = 'Algorithm_volatility')

plt.xticks([x+0.3 for x in range(len(indices))], indices)

# 设置图例样式

ax4.legend(loc='best',fontsize=15)

# 设置y标签样式

ax4.set_ylabel('Algorithm_volatility', fontsize=15)

# 设置x标签样式

ax4.set_yticklabels([str(x*100)+'% 'for x in ax4.get_yticks()])

# 设置图片标题样式

ax4.set_title("Strategy's of Algorithm_volatility performances of different quantile", fontsize=15)

# x轴范围

plt.xlim(0, len(indices))

#14 年化回报和最大回撤,正负双色表示

def get_eval(self, sort_by=[]):

sorted_params = self.params_df

for by in sort_by:

sorted_params = sorted_params.sort(by)

indices = sorted_params.index

# 大小

fig = plt.figure(figsize = (20, 8))

# 图1位置

ax = fig.add_subplot(111)

# 生成图超额收益率的最大回撤

ax.bar([x+0.3 for x in range(len(indices))],

[-self.evaluations[x]['max_drawdown'] for x in indices], color = '#32CD32',

width = 0.6, label = 'Max_drawdown', zorder=10)

# 图年化超额收益

ax.bar([x for x in range(len(indices))],

[self.evaluations[x]['annual_algo_return'] for x in indices], color = 'r',

width = 0.6, label = 'Annual_return')

plt.xticks([x+0.3 for x in range(len(indices))], indices)

# 设置图例样式

ax.legend(loc='best',fontsize=15)

# 基准线

plt.plot([0, len(indices)], [0, 0], c='k',

linestyle='--', label='zero')

# 设置图例样式

ax.legend(loc='best',fontsize=15)

# 设置y标签样式

ax.set_ylabel('Max_drawdown', fontsize=15)

# 设置x标签样式

ax.set_yticklabels([str(x*100)+'% 'for x in ax.get_yticks()])

# 设置图片标题样式

ax.set_title("Strategy's performances of different quantile", fontsize=15)

# 设定x轴长度

plt.xlim(0, len(indices))

#14 超额收益的年化回报和最大回撤

# 加入新的benchmark后超额收益和

def get_excess_eval(self, sort_by=[]):

sorted_params = self.params_df

for by in sort_by:

sorted_params = sorted_params.sort(by)

indices = sorted_params.index

# 大小

fig = plt.figure(figsize = (20, 8))

# 图1位置

ax = fig.add_subplot(111)

# 生成图超额收益率的最大回撤

ax.bar([x+0.3 for x in range(len(indices))],

[-self.excess_max_drawdown[x] for x in indices], color = '#32CD32',

width = 0.6, label = 'Excess_max_drawdown')

# 图年化超额收益

ax.bar([x for x in range(len(indices))],

[self.excess_annual_return[x] for x in indices], color = 'r',

width = 0.6, label = 'Excess_annual_return')

plt.xticks([x+0.3 for x in range(len(indices))], indices)

# 设置图例样式

ax.legend(loc='best',fontsize=15)

# 基准线

plt.plot([0, len(indices)], [0, 0], c='k',

linestyle='--', label='zero')

# 设置图例样式

ax.legend(loc='best',fontsize=15)

# 设置y标签样式

ax.set_ylabel('Max_drawdown', fontsize=15)

# 设置x标签样式

ax.set_yticklabels([str(x*100)+'% 'for x in ax.get_yticks()])

# 设置图片标题样式

ax.set_title("Strategy's performances of different quantile", fontsize=15)

# 设定x轴长度

plt.xlim(0, len(indices))

#获取指定周期的日期列表 'W、M、Q'

def get_period_date(period,start_date, end_date):

#设定转换周期period_type 转换为周是'W',月'M',季度线'Q',五分钟'5min',12天'12D'

stock_data = get_price('000001.XSHE',start_date,end_date,'daily',fields=['close'])

#记录每个周期中最后一个交易日

stock_data['date']=stock_data.index

#进行转换,周线的每个变量都等于那一周中最后一个交易日的变量值

period_stock_data=stock_data.resample(period,how='last')

date=period_stock_data.index

pydate_array = date.to_pydatetime()

date_only_array = np.vectorize(lambda s: s.strftime('%Y-%m-%d'))(pydate_array)

date_only_series = pd.Series(date_only_array)

start_date = datetime.strptime(start_date, "%Y-%m-%d")

start_date=start_date-timedelta(days=1)

start_date = start_date.strftime("%Y-%m-%d")

date_list=date_only_series.values.tolist()

date_list.insert(0,start_date)

return date_list

#去除上市距beginDate不足1年且退市在endDate之后的股票

def delect_stop(stocks,beginDate,endDate,n=365):

stockList=[]

beginDate = datetime.strptime(beginDate, "%Y-%m-%d")

endDate = datetime.strptime(endDate, "%Y-%m-%d")

for stock in stocks:

start_date=get_security_info(stock).start_date

end_date=get_security_info(stock).end_date

if start_date<(beginDate-timedelta(days=n)).date() and end_date>endDate.date():

stockList.append(stock)

return stockList

#获取股票池

def get_stock(stockPool,start_date,end_date):

if stockPool=='沪深300':

stockList=get_index_stocks('000300.XSHG',start_date)

elif stockPool=='中证500':

stockList=get_index_stocks('000905.XSHG',start_date)

elif stockPool=='中证1000':

stockList=get_index_stocks('000852.XSHG',start_date)

elif stockPool=='中证800':

stockList=get_index_stocks('000906.XSHG',start_date)

elif stockPool=='CYBZ':

stockList=get_index_stocks('399006.XSHE',start_date)

elif stockPool=='ZXBZ':

stockList=get_index_stocks('399005.XSHE',start_date)

elif stockPool=='A':

stockList=get_index_stocks('000002.XSHG',start_date)+get_index_stocks('399107.XSHE',start_date)

#剔除ST股

st_data=get_extras('is_st',stockList, count = 1,end_date = start_date)

stockList = [stock for stock in stockList if not st_data[stock][0]]

#剔除停牌、新股及退市股票

stockList=delect_stop(stockList,start_date,end_date)

return stockList

#获取数据

def get_all_data(start_date,end_date,stockPool,period):

warnings.filterwarnings("ignore")

#获取日期数据

date_period = get_period_date(period,start_date,end_date)

#获取申万一级行业数据

indu_code = get_industries(name = 'sw_l1')

indu_code = list(indu_code.index)

data = pd.DataFrame()

for date in date_period[:-1]:

#获取股票列表

stockList = get_stock(stockPool,date,end_date) #获取date日的成份股列表

#获取横截面收益率

df_close = get_price(stockList,date,date_period[date_period.index(date)+1],'daily',['close'])

df_pchg = df_close['close'].iloc[-1,:]/df_close['close'].iloc[0,:]-1

#获取权重数据,流通市值的平方根为权重

q = query(valuation.code,valuation.circulating_market_cap).filter(valuation.code.in_(stockList))

R_T = get_fundamentals(q, date)

R_T.set_index('code',inplace=True, drop=False)

R_T['Weight']=np.sqrt(R_T['circulating_market_cap']) #流通市值的平方根作为权重

#删除无用的code列和circulating_market_cap列

del R_T['code']

del R_T['circulating_market_cap']

# 中证800指数收益率

index_close=get_price('000906.XSHG', date, date_period[date_period.index(date)+1], 'daily', ['close'])

index_pchg=index_close['close'].iloc[-1]/index_close['close'].iloc[0]-1

R_T['pchg']=df_pchg - index_pchg #每支股票在date日对中证800的超额收益率(Y)

#目前,R_T包含索引列code,权重列Weight,对中证800的超额收益率pchg

#获取行业暴露度、哑变量矩阵

Linear_Regression = pd.DataFrame()

for i in indu_code:

i_Constituent_Stocks = get_industry_stocks(i, date)

i_Constituent_Stocks = list(set(i_Constituent_Stocks).intersection(set(stockList)))

try:

temp = pd.Series([1]*len(i_Constituent_Stocks),index = i_Constituent_Stocks)

temp.name = i

except:

print(i)

Linear_Regression = pd.concat([Linear_Regression,temp],axis = 1)

Linear_Regression.fillna(0.0, inplace=True)

Linear_Regression = pd.concat([Linear_Regression,R_T],axis = 1)

Linear_Regression=Linear_Regression.dropna()

Linear_Regression['date'] = date

Linear_Regression['code'] = Linear_Regression.index

data = data.append(Linear_Regression)

print date+' getted!!'

return data

# 此处为调取因子数据

# 读取xlsx文件

def get_sheetname(factor):

data = xlrd.open_workbook('factor_data.xlsx')

d_data=[]

for i in range(5):

d=[]

sheet = data.sheet_by_index(i)

for j in range(1,sheet.nrows):

d.append(sheet.row_values(j)[0])

d_data.append(d)

for i in range(5):

if factor in d_data[i]:

return data.sheet_by_index(i).name

#获取新的一个因子数据并进行缩尾和标准化,因子一定要求是get_fundamentals里的

def get_factor_data(start_date,end_date,stockPool,period,factor):

date_period = get_period_date(period,start_date,end_date)

#获取stockvaluaton格式的因子名

sheet = get_sheetname(factor)

str_factor=sheet+'.'+factor

str_factor=eval(str_factor)

factor_data = pd.DataFrame()

for date in date_period[:-1]:

#获取股票列表

stockList = get_stock(stockPool,date,end_date) #获取date日的成份股列表

#获取股票数据

q = query(valuation.code,str_factor).filter(valuation.code.in_(stockList))

temp = get_fundamentals(q, date)

#因子数据正态化

temp[factor] = stats.boxcox(temp[factor])[0]

#生成日期列

temp['date'] = date

#缩尾处理 置信区间95%

temp[factor] = mstats.winsorize(temp[factor],limits = 0.025)

#数据标准化

temp[factor] = preprocessing.scale(temp[factor])

factor_data = factor_data.append(temp)

print date+' getted!!'

return factor_data

#有效性检验(t/IC)

def t_test(result,period,start_date,end_date,factor):

#获取申万一级行业数据

indu_code = get_industries(name = 'sw_l1')

indu_code = list(indu_code.index)

#生成空的dict,存储t检验、IC检验结果

WLS_params = {}

WLS_t_test = {}

IC = {}

date_period = get_period_date(period,start_date,end_date)

for date in date_period[:-2]:

temp = result[result['date'] == date]

X = temp.loc[:,indu_code+[factor]]

Y = temp['pchg']

# WLS回归

wls = sm.WLS(Y, X, weights=temp['Weight'])

output = wls.fit()

WLS_params[date] = output.params[-1]

WLS_t_test[date] = output.tvalues[-1]

#IC检验

IC[date]=st.pearsonr(Y, temp[factor])[0]

print date+' getted!!!'

return WLS_params,WLS_t_test,IC

#参数设定

start_date = '2012-01-01'

end_date = '2019-01-31'

stockPool='中证800'

period='M'

Group=10

factor = 'pb_ratio'#这个地方用了get_fundamentals里面有的因子数据,如果是别的数据,可以不写这行

#获取市值权重、行业哑变量数据

data = get_all_data(start_date,end_date,stockPool,period)

2011-12-31 getted!! 2012-01-31 getted!! 2012-02-29 getted!! 2012-03-31 getted!! 2012-04-30 getted!! 2012-05-31 getted!! 2012-06-30 getted!! 2012-07-31 getted!! 2012-08-31 getted!! 2012-09-30 getted!! 2012-10-31 getted!! 2012-11-30 getted!! 2012-12-31 getted!! 2013-01-31 getted!! 2013-02-28 getted!! 2013-03-31 getted!! 2013-04-30 getted!! 2013-05-31 getted!! 2013-06-30 getted!! 2013-07-31 getted!! 2013-08-31 getted!! 2013-09-30 getted!! 2013-10-31 getted!! 2013-11-30 getted!! 2013-12-31 getted!! 2014-01-31 getted!! 2014-02-28 getted!! 2014-03-31 getted!! 2014-04-30 getted!! 2014-05-31 getted!! 2014-06-30 getted!! 2014-07-31 getted!! 2014-08-31 getted!! 2014-09-30 getted!! 2014-10-31 getted!! 2014-11-30 getted!! 2014-12-31 getted!! 2015-01-31 getted!! 2015-02-28 getted!! 2015-03-31 getted!! 2015-04-30 getted!! 2015-05-31 getted!! 2015-06-30 getted!! 2015-07-31 getted!! 2015-08-31 getted!! 2015-09-30 getted!! 2015-10-31 getted!! 2015-11-30 getted!! 2015-12-31 getted!! 2016-01-31 getted!! 2016-02-29 getted!! 2016-03-31 getted!! 2016-04-30 getted!! 2016-05-31 getted!! 2016-06-30 getted!! 2016-07-31 getted!! 2016-08-31 getted!! 2016-09-30 getted!! 2016-10-31 getted!! 2016-11-30 getted!! 2016-12-31 getted!! 2017-01-31 getted!! 2017-02-28 getted!! 2017-03-31 getted!! 2017-04-30 getted!! 2017-05-31 getted!! 2017-06-30 getted!! 2017-07-31 getted!! 2017-08-31 getted!! 2017-09-30 getted!! 2017-10-31 getted!! 2017-11-30 getted!! 2017-12-31 getted!! 2018-01-31 getted!! 2018-02-28 getted!! 2018-03-31 getted!! 2018-04-30 getted!! 2018-05-31 getted!! 2018-06-30 getted!! 2018-07-31 getted!! 2018-08-31 getted!! 2018-09-30 getted!! 2018-10-31 getted!! 2018-11-30 getted!! 2018-12-31 getted!!

#查看一下数据

data.head()

| 801010 | 801020 | 801030 | 801040 | 801050 | 801080 | 801110 | 801120 | 801130 | 801140 | ... | 801760 | 801770 | 801780 | 801790 | 801880 | 801890 | Weight | pchg | date | code | |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 000002.XSHE | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | ... | 0 | 0 | 0 | 0 | 0 | 0 | 26.860752 | -0.017613 | 2011-12-31 | 000002.XSHE |

| 000005.XSHE | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | ... | 0 | 0 | 0 | 0 | 0 | 0 | 5.938855 | -0.062286 | 2011-12-31 | 000005.XSHE |

| 000009.XSHE | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | ... | 0 | 0 | 0 | 0 | 0 | 0 | 10.847119 | 0.215909 | 2011-12-31 | 000009.XSHE |

| 000016.XSHE | 0 | 0 | 0 | 0 | 0 | 0 | 1 | 0 | 0 | 0 | ... | 0 | 0 | 0 | 0 | 0 | 0 | 4.354308 | -0.075444 | 2011-12-31 | 000016.XSHE |

| 000027.XSHE | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | ... | 0 | 0 | 0 | 0 | 0 | 0 | 12.697244 | -0.030402 | 2011-12-31 | 000027.XSHE |

5 rows × 32 columns

#这部分为获取因子数据,如果因子数据为外部数据则可以忽略此步,导入你自己的因子数据即可

factor_data = get_factor_data(start_date,end_date,stockPool,period,factor)

2011-12-31 getted!! 2012-01-31 getted!! 2012-02-29 getted!! 2012-03-31 getted!! 2012-04-30 getted!! 2012-05-31 getted!! 2012-06-30 getted!! 2012-07-31 getted!! 2012-08-31 getted!! 2012-09-30 getted!! 2012-10-31 getted!! 2012-11-30 getted!! 2012-12-31 getted!! 2013-01-31 getted!! 2013-02-28 getted!! 2013-03-31 getted!! 2013-04-30 getted!! 2013-05-31 getted!! 2013-06-30 getted!! 2013-07-31 getted!! 2013-08-31 getted!! 2013-09-30 getted!! 2013-10-31 getted!! 2013-11-30 getted!! 2013-12-31 getted!! 2014-01-31 getted!! 2014-02-28 getted!! 2014-03-31 getted!! 2014-04-30 getted!! 2014-05-31 getted!! 2014-06-30 getted!! 2014-07-31 getted!! 2014-08-31 getted!! 2014-09-30 getted!! 2014-10-31 getted!! 2014-11-30 getted!! 2014-12-31 getted!! 2015-01-31 getted!! 2015-02-28 getted!! 2015-03-31 getted!! 2015-04-30 getted!! 2015-05-31 getted!! 2015-06-30 getted!! 2015-07-31 getted!! 2015-08-31 getted!! 2015-09-30 getted!! 2015-10-31 getted!! 2015-11-30 getted!! 2015-12-31 getted!! 2016-01-31 getted!! 2016-02-29 getted!! 2016-03-31 getted!! 2016-04-30 getted!! 2016-05-31 getted!! 2016-06-30 getted!! 2016-07-31 getted!! 2016-08-31 getted!! 2016-09-30 getted!! 2016-10-31 getted!! 2016-11-30 getted!! 2016-12-31 getted!! 2017-01-31 getted!! 2017-02-28 getted!! 2017-03-31 getted!! 2017-04-30 getted!! 2017-05-31 getted!! 2017-06-30 getted!! 2017-07-31 getted!! 2017-08-31 getted!! 2017-09-30 getted!! 2017-10-31 getted!! 2017-11-30 getted!! 2017-12-31 getted!! 2018-01-31 getted!! 2018-02-28 getted!! 2018-03-31 getted!! 2018-04-30 getted!! 2018-05-31 getted!! 2018-06-30 getted!! 2018-07-31 getted!! 2018-08-31 getted!! 2018-09-30 getted!! 2018-10-31 getted!! 2018-11-30 getted!! 2018-12-31 getted!!

#将因子数据与权重、行业数据合并。如果获取的因子数据用的是自己的因子数据,则保证code和date列可以确定一行观测即可

result = pd.merge(data,factor_data,how = 'left',on = ['code','date'])

result = result.dropna()

#查看一下数据

result.head()

| 801010 | 801020 | 801030 | 801040 | 801050 | 801080 | 801110 | 801120 | 801130 | 801140 | ... | 801770 | 801780 | 801790 | 801880 | 801890 | Weight | pchg | date | code | pb_ratio | |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | ... | 0 | 0 | 0 | 0 | 0 | 26.860752 | -0.017613 | 2011-12-31 | 000002.XSHE | -0.527601 |

| 1 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | ... | 0 | 0 | 0 | 0 | 0 | 5.938855 | -0.062286 | 2011-12-31 | 000005.XSHE | 1.274927 |

| 2 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | ... | 0 | 0 | 0 | 0 | 0 | 10.847119 | 0.215909 | 2011-12-31 | 000009.XSHE | 1.119394 |

| 3 | 0 | 0 | 0 | 0 | 0 | 0 | 1 | 0 | 0 | 0 | ... | 0 | 0 | 0 | 0 | 0 | 4.354308 | -0.075444 | 2011-12-31 | 000016.XSHE | -1.726767 |

| 4 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | ... | 0 | 0 | 0 | 0 | 0 | 12.697244 | -0.030402 | 2011-12-31 | 000027.XSHE | -1.448331 |

5 rows × 33 columns

#t检验,IC检验

WLS_params,WLS_t_test,IC = t_test(result,period,start_date,end_date,factor)

WLS_params = pd.Series(WLS_params)

WLS_t_test = pd.Series(WLS_t_test)

IC = pd.Series(IC)

2011-12-31 getted!!! 2012-01-31 getted!!! 2012-02-29 getted!!! 2012-03-31 getted!!! 2012-04-30 getted!!! 2012-05-31 getted!!! 2012-06-30 getted!!! 2012-07-31 getted!!! 2012-08-31 getted!!! 2012-09-30 getted!!! 2012-10-31 getted!!! 2012-11-30 getted!!! 2012-12-31 getted!!! 2013-01-31 getted!!! 2013-02-28 getted!!! 2013-03-31 getted!!! 2013-04-30 getted!!! 2013-05-31 getted!!! 2013-06-30 getted!!! 2013-07-31 getted!!! 2013-08-31 getted!!! 2013-09-30 getted!!! 2013-10-31 getted!!! 2013-11-30 getted!!! 2013-12-31 getted!!! 2014-01-31 getted!!! 2014-02-28 getted!!! 2014-03-31 getted!!! 2014-04-30 getted!!! 2014-05-31 getted!!! 2014-06-30 getted!!! 2014-07-31 getted!!! 2014-08-31 getted!!! 2014-09-30 getted!!! 2014-10-31 getted!!! 2014-11-30 getted!!! 2014-12-31 getted!!! 2015-01-31 getted!!! 2015-02-28 getted!!! 2015-03-31 getted!!! 2015-04-30 getted!!! 2015-05-31 getted!!! 2015-06-30 getted!!! 2015-07-31 getted!!! 2015-08-31 getted!!! 2015-09-30 getted!!! 2015-10-31 getted!!! 2015-11-30 getted!!! 2015-12-31 getted!!! 2016-01-31 getted!!! 2016-02-29 getted!!! 2016-03-31 getted!!! 2016-04-30 getted!!! 2016-05-31 getted!!! 2016-06-30 getted!!! 2016-07-31 getted!!! 2016-08-31 getted!!! 2016-09-30 getted!!! 2016-10-31 getted!!! 2016-11-30 getted!!! 2016-12-31 getted!!! 2017-01-31 getted!!! 2017-02-28 getted!!! 2017-03-31 getted!!! 2017-04-30 getted!!! 2017-05-31 getted!!! 2017-06-30 getted!!! 2017-07-31 getted!!! 2017-08-31 getted!!! 2017-09-30 getted!!! 2017-10-31 getted!!! 2017-11-30 getted!!! 2017-12-31 getted!!! 2018-01-31 getted!!! 2018-02-28 getted!!! 2018-03-31 getted!!! 2018-04-30 getted!!! 2018-05-31 getted!!! 2018-06-30 getted!!! 2018-07-31 getted!!! 2018-08-31 getted!!! 2018-09-30 getted!!! 2018-10-31 getted!!! 2018-11-30 getted!!!

#t检验结果

n = [x for x in WLS_t_test.values if np.abs(x)>1.96]

print 't值序列绝对值平均值——判断因子的显著性是否稳定',np.sum(np.abs(WLS_t_test.values))/len(WLS_t_test)

print 't值序列绝对值大于1.96的占比——判断因子的显著性是否稳定',len(n)/float(len(WLS_t_test))

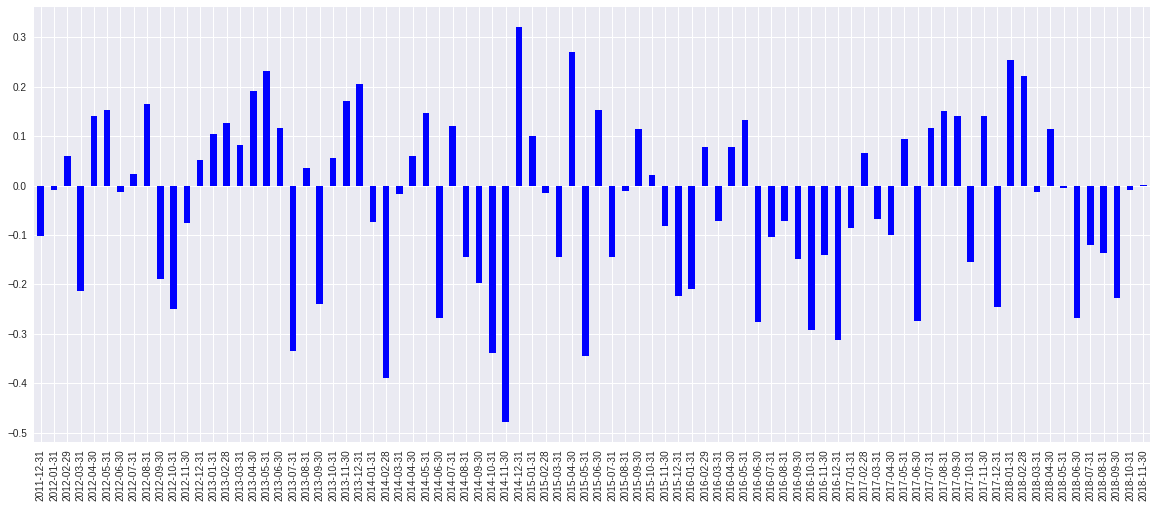

WLS_t_test.plot('bar',figsize=(20,8))

t值序列绝对值平均值——判断因子的显著性是否稳定 2.69189244848 t值序列绝对值大于1.96的占比——判断因子的显著性是否稳定 0.488095238095

<matplotlib.axes._subplots.AxesSubplot at 0x7f4aa094afd0>

#IC检验结果

print 'IC 值序列的均值大小',IC.mean()

print 'IC 值序列的标准差',IC.std()

print 'IR 比率(IC值序列均值与标准差的比值)',IC.mean()/IC.std()

n_1 = [x for x in IC.values if x > 0]

print 'IC 值序列大于零的占比',len(n_1)/float(len(IC))

n_2 = [x for x in IC.values if np.abs(x) > 0.02]

print 'IC 值序列绝对值大于0.02的占比',len(n_2)/float(len(IC))

IC.plot('bar',figsize=(20,8))

IC 值序列的均值大小 -0.0335562575276 IC 值序列的标准差 0.176540192647 IR 比率(IC值序列均值与标准差的比值) -0.190077154809 IC 值序列大于零的占比 0.452380952381 IC 值序列绝对值大于0.02的占比 0.892857142857

<matplotlib.axes._subplots.AxesSubplot at 0x7f4aa0bf5910>

#2 设定回测策略 id ,此处注意,要换成自己的单因子策略id

pa = parameter_analysis('9a88633675540d8c07fa4091befd3a74')

#3 运行回测

pa.get_backtest_data(file_name = 'results.pkl',

running_max = 10,

benchmark_id = None,

start_date = '2012-01-01',#回测开始日期,自己设定

end_date = '2019-01-23',#回测结束日期,自己设定

frequency = 'day',

initial_cash = '1000000',

param_names = ['factor', 'quantile'],

param_values = [['BP'], tuple(zip(range(0,100,10), range(10,101,10)))]#因子,自己设定,测试哪个就写哪个

)

【已完成|运行中|待运行】: [0|0|10]. [0|10|0]. [0|10|0]. [0|10|0]. [0|10|0]. [0|10|0]. [0|10|0]. [0|10|0]. [0|10|0]. [0|10|0]. [0|10|0]. [0|10|0]. [0|10|0]. [0|10|0]. [0|10|0]. [0|10|0]. [0|10|0]. [0|10|0]. [0|10|0]. [0|10|0]. [0|10|0]. [0|10|0]. [0|10|0]. [0|10|0]. [1|9|0]. [3|7|0]. [3|7|0]. [3|7|0]. [5|5|0]. [5|5|0]. [5|5|0]. [7|3|0]. [7|3|0]. [7|3|0]. [7|3|0]. [7|3|0]. [7|3|0]. [7|3|0]. [7|3|0]. [7|3|0]. [7|3|0]. [7|3|0]. [7|3|0]. [7|3|0]. [7|3|0]. [7|3|0]. [7|3|0]. [7|3|0]. [8|2|0]. [8|2|0]. [8|2|0]. [8|2|0]. [9|1|0]. [9|1|0]. 【回测完成】总用时:389秒(即0.11小时)。

#4 数据读取

pa.read_backtest_data('results.pkl')

#5 回测参数的 Dataframe

pa.params_df

| factor | quantile | |

|---|---|---|

| 0 | BP | (0, 10) |

| 1 | BP | (10, 20) |

| 2 | BP | (20, 30) |

| 3 | BP | (30, 40) |

| 4 | BP | (40, 50) |

| 5 | BP | (50, 60) |

| 6 | BP | (60, 70) |

| 7 | BP | (70, 80) |

| 8 | BP | (80, 90) |

| 9 | BP | (90, 100) |

#6 查看回测结果指标

pa.evaluations_df

| factor | quantile | __version | algorithm_return | algorithm_volatility | alpha | annual_algo_return | annual_bm_return | avg_position_days | avg_trade_return | ... | max_drawdown_period | max_leverage | period_label | profit_loss_ratio | sharpe | sortino | trading_days | treasury_return | win_count | win_ratio | |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 0 | BP | (0, 10) | 101 | 1.155051 | 0.2461787 | 0.07565624 | 0.1182846 | 0.04269543 | NaN | NaN | ... | [2015-06-12, 2016-02-01] | 0 | 2019-01 | NaN | 0.3179993 | 0.3859481 | 1717 | 0.2823014 | NaN | NaN |

| 1 | BP | (10, 20) | 101 | 0.8611488 | 0.2659914 | 0.05176515 | 0.09466411 | 0.04269543 | NaN | NaN | ... | [2015-06-12, 2018-10-18] | 0 | 2019-01 | NaN | 0.2055108 | 0.2441672 | 1717 | 0.2823014 | NaN | NaN |

| 2 | BP | (20, 30) | 101 | 0.5267473 | 0.2604239 | 0.02073266 | 0.0635478 | 0.04269543 | NaN | NaN | ... | [2015-06-12, 2018-10-18] | 0 | 2019-01 | NaN | 0.09042104 | 0.1070332 | 1717 | 0.2823014 | NaN | NaN |

| 3 | BP | (30, 40) | 101 | 0.352109 | 0.2706725 | 0.001979119 | 0.04490227 | 0.04269543 | NaN | NaN | ... | [2015-06-12, 2018-10-18] | 0 | 2019-01 | NaN | 0.01811143 | 0.02141167 | 1717 | 0.2823014 | NaN | NaN |

| 4 | BP | (40, 50) | 101 | 0.5028436 | 0.2711255 | 0.01819496 | 0.0611069 | 0.04269543 | NaN | NaN | ... | [2015-06-12, 2018-10-18] | 0 | 2019-01 | NaN | 0.0778492 | 0.09358615 | 1717 | 0.2823014 | NaN | NaN |

| 5 | BP | (50, 60) | 101 | -0.00800211 | 0.2677189 | -0.04400556 | -0.001169132 | 0.04269543 | 160.8586 | 0.01818286 | ... | [2015-06-12, 2018-10-18] | 0 | 2019-01 | 1.031648 | -0.1537774 | -0.1819433 | 1717 | 0.2823014 | 1435 | 0.4926193 |

| 6 | BP | (60, 70) | 101 | -0.005915806 | 0.2788617 | -0.04380203 | -0.0008635427 | 0.04269543 | NaN | NaN | ... | [2015-06-12, 2018-10-18] | 0 | 2019-01 | NaN | -0.146537 | -0.1751776 | 1717 | 0.2823014 | NaN | NaN |

| 7 | BP | (70, 80) | 101 | 0.1689656 | 0.273288 | -0.01986048 | 0.02299172 | 0.04269543 | NaN | NaN | ... | [2015-06-12, 2019-01-03] | 0 | 2019-01 | NaN | -0.06223572 | -0.07588504 | 1717 | 0.2823014 | NaN | NaN |

| 8 | BP | (80, 90) | 101 | 0.08298692 | 0.274085 | -0.0311484 | 0.01167551 | 0.04269543 | NaN | NaN | ... | [2015-06-12, 2018-10-18] | 0 | 2019-01 | NaN | -0.103342 | -0.1271383 | 1717 | 0.2823014 | NaN | NaN |

| 9 | BP | (90, 100) | 101 | -0.07907911 | 0.2642689 | -0.05453432 | -0.01192327 | 0.04269543 | NaN | NaN | ... | [2015-06-02, 2019-01-03] | 0 | 2019-01 | NaN | -0.1964789 | -0.2523707 | 1717 | 0.2823014 | NaN | NaN |

10 rows × 28 columns

#7 获取10组回报率数据,同时绘制回报率折线图

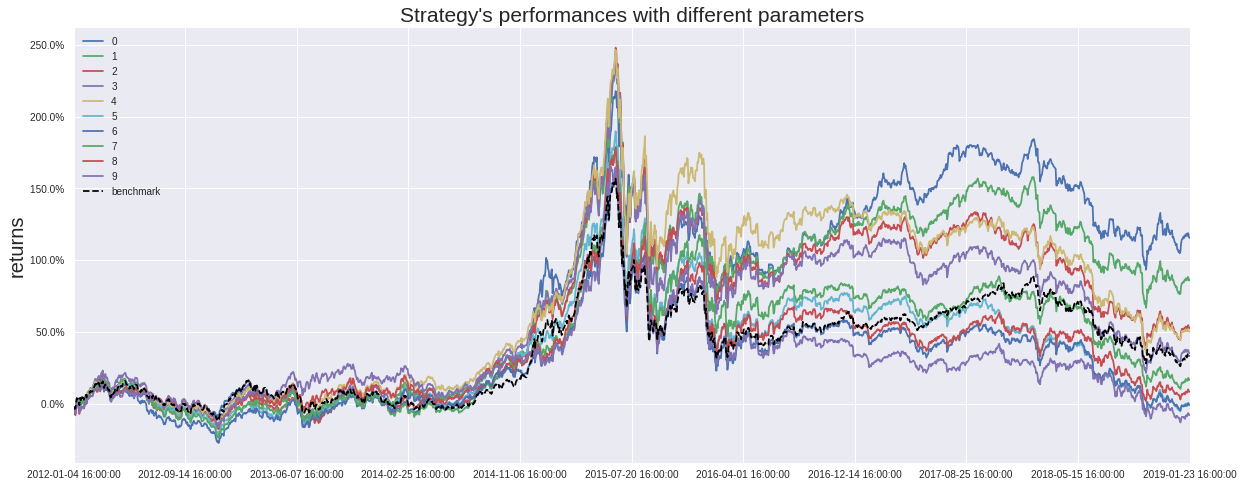

returns_data = pa.plot_returns()[0]

returns_data.head()

| group1 | group2 | group3 | group4 | group5 | group6 | group7 | group8 | group9 | group10 | |

|---|---|---|---|---|---|---|---|---|---|---|

| 0 | -0.023890 | -0.029486 | -0.028886 | -0.033396 | -0.033515 | -0.030476 | -0.035362 | -0.034364 | -0.034777 | -0.031759 |

| 1 | -0.039120 | -0.050287 | -0.051885 | -0.060467 | -0.068155 | -0.063370 | -0.067297 | -0.070395 | -0.074504 | -0.068472 |

| 2 | -0.032101 | -0.044227 | -0.046193 | -0.051657 | -0.060397 | -0.056941 | -0.062961 | -0.069924 | -0.080185 | -0.065864 |

| 3 | -0.001736 | -0.009997 | -0.008340 | -0.009993 | -0.017490 | -0.021518 | -0.022733 | -0.029277 | -0.044373 | -0.035997 |

| 4 | 0.032471 | 0.029249 | 0.031925 | 0.031828 | 0.024941 | 0.018146 | 0.020193 | 0.011831 | -0.000785 | 0.000186 |

#获取benchmark收益率,并与1-10组合并

benchmark_data = pd.Series(pa.plot_returns()[1])

benchmark_data.name = 'benchmark'

returns_data = pd.concat([returns_data,benchmark_data],axis = 1)

returns_data.head()

| group1 | group2 | group3 | group4 | group5 | group6 | group7 | group8 | group9 | group10 | benchmark | |

|---|---|---|---|---|---|---|---|---|---|---|---|

| 0 | -0.023890 | -0.029486 | -0.028886 | -0.033396 | -0.033515 | -0.030476 | -0.035362 | -0.034364 | -0.034777 | -0.031759 | -0.020711 |

| 1 | -0.039120 | -0.050287 | -0.051885 | -0.060467 | -0.068155 | -0.063370 | -0.067297 | -0.070395 | -0.074504 | -0.068472 | -0.036710 |

| 2 | -0.032101 | -0.044227 | -0.046193 | -0.051657 | -0.060397 | -0.056941 | -0.062961 | -0.069924 | -0.080185 | -0.065864 | -0.031144 |

| 3 | -0.001736 | -0.009997 | -0.008340 | -0.009993 | -0.017490 | -0.021518 | -0.022733 | -0.029277 | -0.044373 | -0.035997 | 0.003343 |

| 4 | 0.032471 | 0.029249 | 0.031925 | 0.031828 | 0.024941 | 0.018146 | 0.020193 | 0.011831 | -0.000785 | 0.000186 | 0.038626 |

#绘制第一组的净值除以第十组和benchmark组的净值,检验做多第一组做空第十组和仅仅做多第一组的效应,以此来检验因子是否具有很好的选股功能

returns_data['group1_temp'] = 1+returns_data['group1']

returns_data['group10_temp'] = 1+returns_data['group10']

returns_data['benchmark_temp'] = 1+returns_data['benchmark']

returns_data['group1_temp_lag'] = returns_data['group1_temp'].shift(1)

returns_data['group10_temp_lag'] = returns_data['group10_temp'].shift(1)

returns_data['benchmark_temp_lag'] = returns_data['benchmark_temp'].shift(1)

returns_data = returns_data.dropna()

returns_data['group1_day_return'] = returns_data['group1_temp']/returns_data['group1_temp_lag']

returns_data['group10_day_return'] = returns_data['group10_temp']/returns_data['group10_temp_lag']

returns_data['benchmark_day_return'] = returns_data['benchmark_temp']/returns_data['benchmark_temp_lag']

returns_data['group1_value'] = returns_data['group1_day_return'].cumprod()

returns_data['group10_value'] = returns_data['group10_day_return'].cumprod()

returns_data['benchmark_value'] = returns_data['benchmark_day_return'].cumprod()

returns_data['1_10'] = returns_data['group1_value']/returns_data['group10_value']

returns_data['1_benchmark'] = returns_data['group1_value']/returns_data['benchmark_value']

returns_data['10_benchmark'] = returns_data['group10_value']/returns_data['benchmark_value']

#绘制第一组除以第十组的净值曲线

#曲线一直上升,说明做多第一组做空第十组有效

#绘制第一组除以benchmark组的净值曲线

#曲线一直上升,说明做多第一组可以带来超额收益

#绘制第十组除以benchmark组的净值曲线

#曲线一直下降,说明做空第十组也可以带来超额收益(注意,做空第十组带来的超额收益的无效的,因为股票不可能做空)

#我们期望的是超额收益最好全部来自做多第一组

plt.figure(figsize=(20,8))

returns_data['1_10'].plot()

returns_data['1_benchmark'].plot()

returns_data['10_benchmark'].plot()

plt.legend()

<matplotlib.legend.Legend at 0x7f4a8cad9a50>

#8 超额收益率图

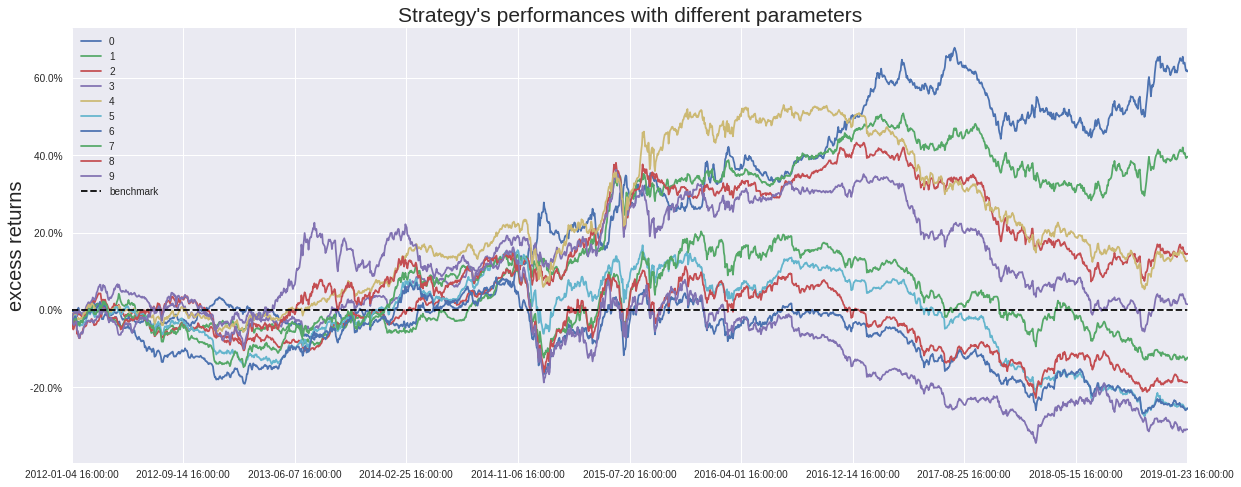

pa.plot_excess_returns()

#9 log回报率图

pa.plot_log_returns()

#10 超额收益率的 log 图

pa.plot_log_excess_returns()

#11 回测的4个主要指标,包括总回报率、最大回撤夏普率和波动

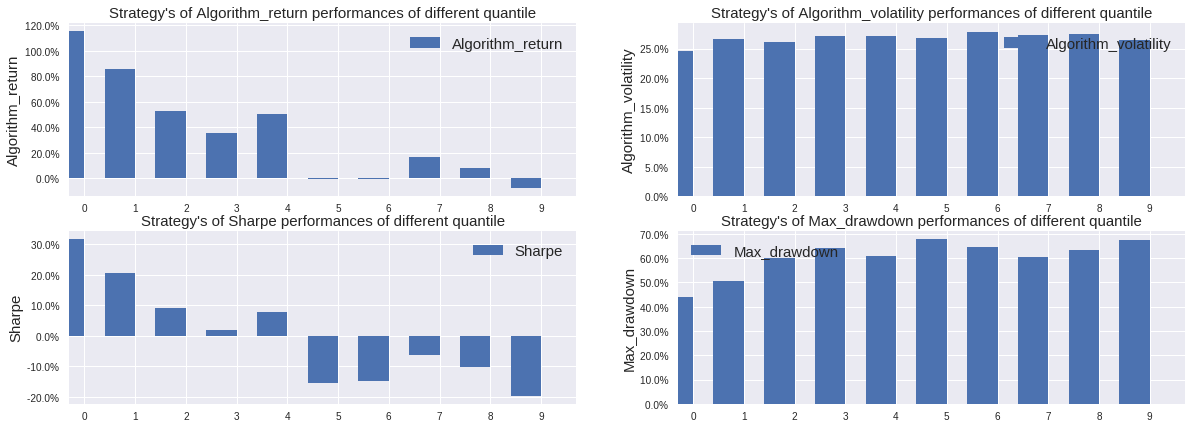

pa.get_eval4_bar()

#12 年化回报和最大回撤,正负双色显示

pa.get_eval()

#13 超额收益的年化回报和最大回撤

pa.get_excess_eval()

returns_data.head()

| group1 | group2 | group3 | group4 | group5 | group6 | group7 | group8 | group9 | group10 | ... | benchmark_temp_lag | group1_day_return | group10_day_return | benchmark_day_return | group1_value | group10_value | benchmark_value | 1_10 | 1_benchmark | 10_benchmark | |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 1 | -0.039120 | -0.050287 | -0.051885 | -0.060467 | -0.068155 | -0.063370 | -0.067297 | -0.070395 | -0.074504 | -0.068472 | ... | 0.979289 | 0.984397 | 0.962083 | 0.983662 | 0.984397 | 0.962083 | 0.983662 | 1.023194 | 1.000748 | 0.978063 |

| 2 | -0.032101 | -0.044227 | -0.046193 | -0.051657 | -0.060397 | -0.056941 | -0.062961 | -0.069924 | -0.080185 | -0.065864 | ... | 0.963290 | 1.007305 | 1.002800 | 1.005779 | 0.991588 | 0.964776 | 0.989346 | 1.027791 | 1.002266 | 0.975166 |

| 3 | -0.001736 | -0.009997 | -0.008340 | -0.009993 | -0.017490 | -0.021518 | -0.022733 | -0.029277 | -0.044373 | -0.035997 | ... | 0.968856 | 1.031372 | 1.031973 | 1.035596 | 1.022696 | 0.995623 | 1.024562 | 1.027192 | 0.998179 | 0.971754 |

| 4 | 0.032471 | 0.029249 | 0.031925 | 0.031828 | 0.024941 | 0.018146 | 0.020193 | 0.011831 | -0.000785 | 0.000186 | ... | 1.003343 | 1.034266 | 1.037534 | 1.035165 | 1.057740 | 1.032993 | 1.060591 | 1.023957 | 0.997312 | 0.973978 |

| 5 | 0.027002 | 0.025684 | 0.028730 | 0.029135 | 0.021572 | 0.020451 | 0.017706 | 0.010815 | 0.004312 | 0.001489 | ... | 1.038626 | 0.994703 | 1.001303 | 0.996454 | 1.052138 | 1.034339 | 1.056831 | 1.017208 | 0.995559 | 0.978718 |

5 rows × 26 columns

#获取前三组的资金曲线平均值减去后三组的资金曲线平均值,从数据上判断二者是否由显著差异

returns_data['cy'] = (returns_data['group1']+returns_data['group2']+returns_data['group3'])/3-(returns_data['group8']+returns_data['group9']+returns_data['group10'])/3

#组间差异t检验,pvalue代表组间差异等于0的概率,pvalue = 5.8*10^-244,基本就等于0,说明组间差异显著异于0

from scipy import stats

stats.ttest_1samp(returns_data['cy'],0)

Ttest_1sampResult(statistic=39.582246713819245, pvalue=5.8285916385310229e-244)

本社区仅针对特定人员开放

查看需注册登录并通过风险意识测评

5秒后跳转登录页面...

移动端课程