写在前面:

本文的历史价格,事件,时间等未必准确。本文的图表数据仅用于静安笔记个人研究。静安笔记不对您的任何投资行为负责。每篇文章即使大致正确也只能涵盖一个角度或领域,不代表符合您的投资利益。欢迎完整转载;单独使用本文图表数据请事先征得本人同意,并注明出处。

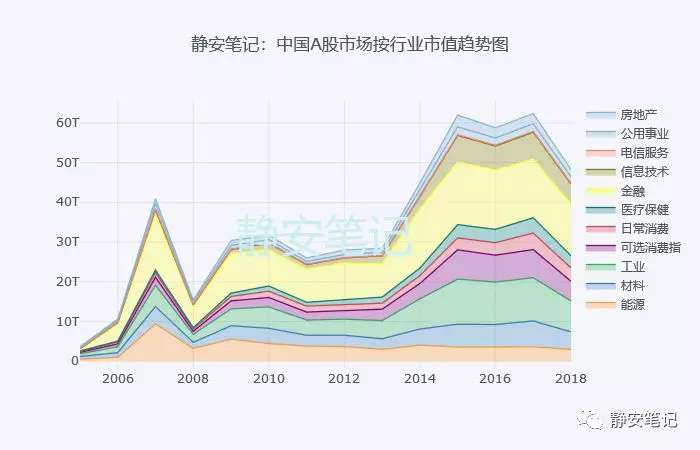

继续使用聚宽数据JQData【1】,通过Python及其工具包编程对A股市场2005年来上市公司按行业进行汇总,勾勒出以下行业市值变动面积图:

这个面积图信息量还是挺大的。当然仁者见仁,智者见智:

1、首先我国自2017年大牛市高点以来A股总市值明显增长了。这对于习惯上证指数(或其他指数)走势图投资者来说是一个新的视角。可以明确的肯定我国10年多来资本市场的大发展。静安笔记在前文中提到过上市公司总数的变化,这里是互为佐证。干的不错!

2、金融行业一直是我国资本市场最主要的组成。一方面金融行业静态和近期动态估值极低,加之25%以上的占比,中国股市的整体估值和ROE受金融行业影响明显。另一方面,可能和金融行业集中度比较高,又大多已经上市有关。

3、房地产行业。主要是房地产开发类。原材料,建筑类,装修类都不在这个行业。整体占比并不大。这个行业静态和近期动态估值也不高,但14年来占比都比较小,似乎和行业集中度比较低,新上市公司比较少【2】有关。

4、信息技术行业占比明显提升了。

5、市值占比,总市值大小并不决定投资价值。感兴趣的朋友请参阅上篇。

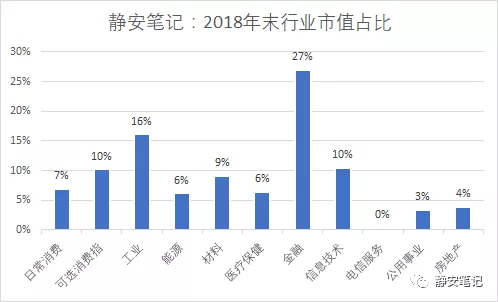

我们给出2018年年末A股上市按行业市值分布的一个横截面。然后分别对同期金融,工业和信息技术等行业进行ROE等特征勾勒【3】。静安笔记并非行业专家,这里只对图表简单描述。

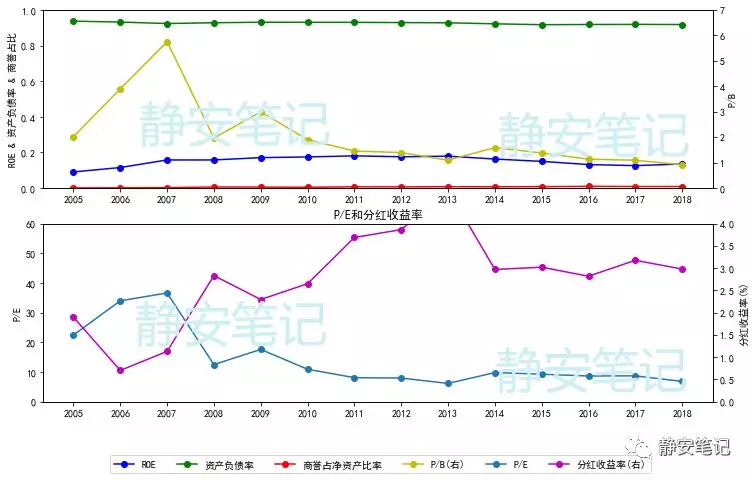

金融行业勾勒图:

下面是市值占27%的金融行业资产负债率,P/B, ROE, P/E和分红收益率14年来走势图。金融行业2018年末由294家上市公司构成,平均市值442亿。金融行业14年算术平均ROE达到15%,2018年底简单平滑估计也有13%。加之2018年末估算P/B已经降到1以下【4】,投资价值是明确的。

当然,究竟是什么原因导致这么"好"的行业获得这么低的估值,也值得探讨。

金融行业运用巨大杠杆服务于实体经济,受益于监管准入壁垒,规模经济等。很多公司有较高的转换成本。作为实体经济代表之一的工业行业,ROE只有10%,这也许暗示我国金融行业分得的经济成果也许偏多?

当然,这不意味着未来蛋糕不能继续做大。。。

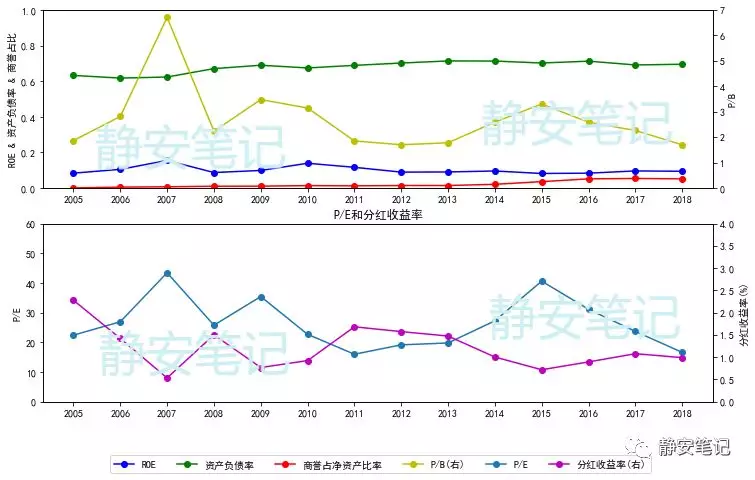

工业行业勾勒图

下面是市值占16%的工业行业资产负债率,P/B, ROE, P/E和分红收益率14年来走势图。2018年末工业行业按上市公司数目最多,共1156家。平均市值67亿。工业企业负债率比较高【5】,ROE比较低(14年算数平均10%)。平均市值也相当低。这是我们的实体经济中最具代表性的中坚力量之一吧。

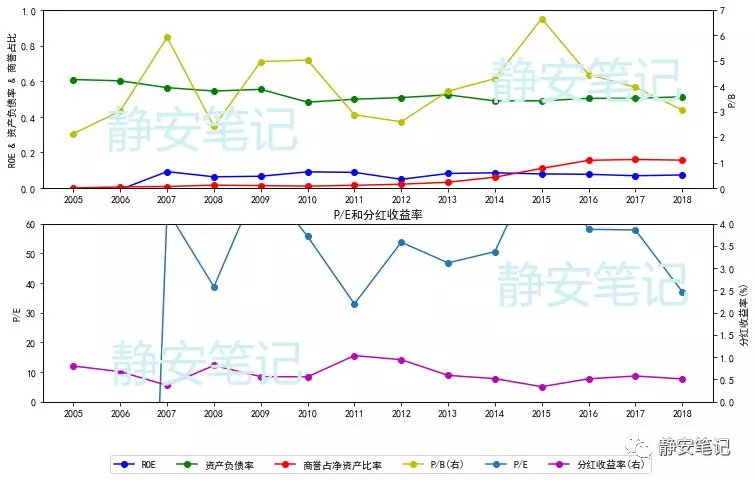

信息技术行业勾勒图

下面是市值占10%的信息技术行业资产负债率,P/B, ROE, P/E和分红收益率14年来走势图。2018年末信息技术行业由661家上市公司组成,平均市值76亿。比较突出的是信息技术行业的估值一直仅次于日常消费,排名第二高。信息技术行业ROE均值一直在6%左右,明显低于其他行业。尽管这个行业商誉占比比较高,但似乎需要进一步了解平均ROE如此低的原因。

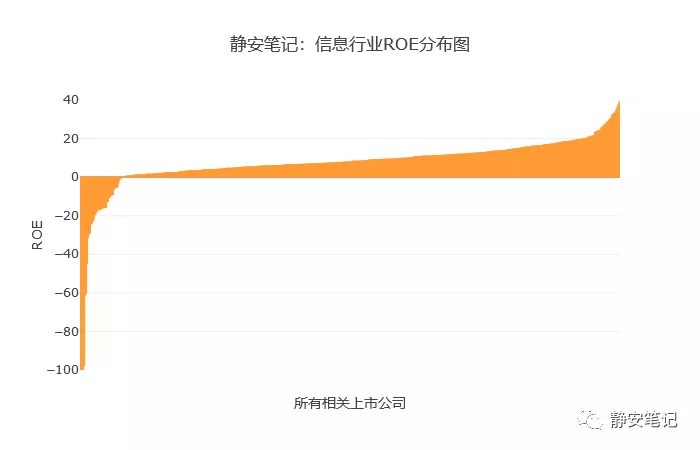

为此我们进一步查看信息技术行业2017年度ROE【6】按顺序排列图(图表限制切割掉了左边一部分非常“负”的ROE):

信息技术行业“贫富”分化很厉害。在左边的左边(本图看不到),有著名的大唐电信(ST),乐视网这些大幅亏损企业。2017年信息行业ROE中值是8.05。

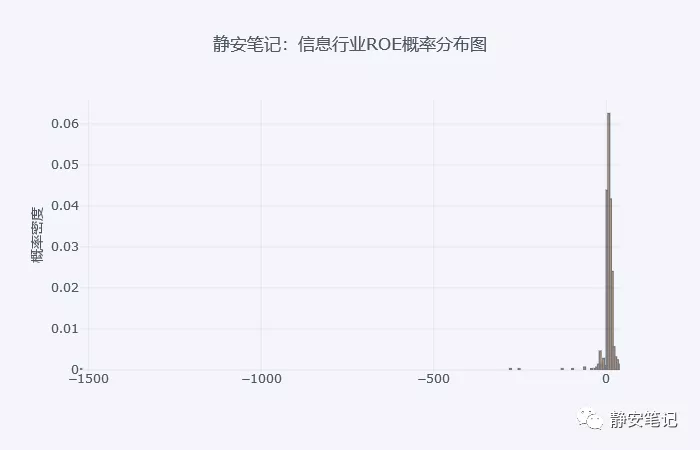

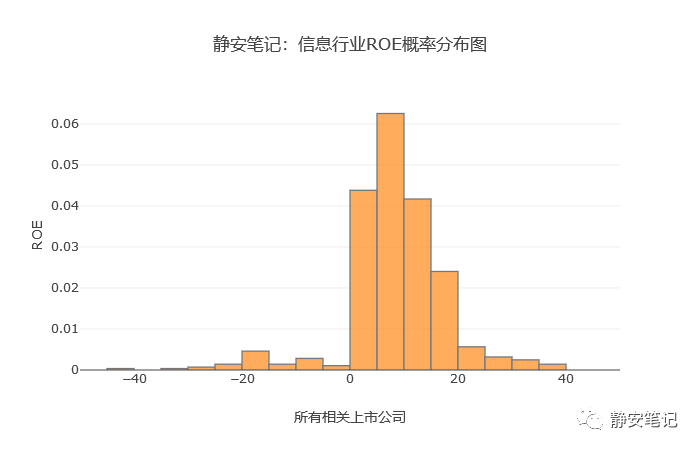

我们再来看看信息技术行业2017年度概率分布图:

截去部分巨亏上市公司后:

信息技术行业在右边也有“长尾”【7】。静安笔记不清楚中国市场为何持续给与信息技术行业比较高的估值。一个考虑的视角是相关领域中国一些知名“头部”信息技术公司或者没有上市,或者没有在A股上市。当然,中国信息技术行业一方面还和美国有很大差距,另一方面也说明潜力很大。

国际上有一种认知,说“软件”将会统治世界。再加上承载的半导体/硬件,也许信息革命刚刚开始呢。不过传统行业也可以进行信息革命哦。

A 静安笔记本人在信息技术行业里,自己对所在公司如何快速大幅改善ROE并不了解。何况整个行业。大幅改善的信息技术行业ROE显然是市场一直以来一致预期的。

B 类似的,多年以来市场对金融行业一致预期是“差,比较差,可能差”。

C 同样一个行业内部,也有企业好,也有企业差。行业相对行业也在变迁。14年来,中国A股行业分类里的日用消费,医疗保健乃至可选消费等也表现出较好的均值ROE,中值ROE。

D 作为一个整体或者覆盖广泛的指数,ROE能达到12%并且持续下去,似乎并不受A, B, C约束。不需要进行单项选择。买覆盖广泛的指数基金长期持有哦。

E 还没休息好?请来一杯张裕可雅白兰地兑黑咖啡:周而复的长篇小说《上海的早晨》:“茶房送进来浓香喷鼻的咖啡和陈年的白兰地。冯永祥一见了陈年白兰地,精神顿时振作起来。他倒了许多白兰地在咖啡里,搅了搅,喝了一口,对唐仲笙说:‘你也放点试试看。’唐仲笙如法炮制,放了白兰地,喝了一口,回味地说:‘果然不错!’”

针对特定指数的分析数据也已经大致准备好。聚宽数据还在完善相关600个指数的历史数据。我们暂时对2011~2018几个典型指数做了测算。因为起始时点等原因,几个可以测算的指数表现都相当好:没亏本,收益率明显超过同期10年期国债。当然也有一些不准确的地方:

没有计算费用。

指数调整还是比较频繁,影响没有考虑。

。。。

【1】财务数据来自聚宽。

【2】聚宽数据2018年末209家。

【3】本文指标是用全年净利和期初期末简单平均净资产计算(直接来自聚宽数据);2018年盈利,净资产等数据通过前三季度财报简单推算。

【4】金融行业14年平均P/B为2,但主要是2010年以前比较高。

【5】平均68%,扣除金融,房地产开发,电信服务和公用事业后最高。

【6】数据直接来自聚宽数据,这里是年度平均净资产做分母。

【7】但实际上其他一些行业也可能有类似长尾现象。也不能简单说ROE越高越高。