因子分析API是聚宽网为量化编程者提供的重要工具。但作为量化初学者来说,代码基础薄弱,编程思维欠缺,导致量化程序难以迅速读懂,常常导致心情低落甚至放弃量化学习。比如本人近期在学习的一个帖子【量化课堂】东方证券研报实践——动态情景多因子Alpha模型,评论中一些宽友反映看不懂。本人为一个量化程序初学者,发现若可以直接观察程序每一步结果,可快速建立编辑逻辑,对于程序学习大有裨益的。

为求直观看到每一行程序的结果,我利用“投资研究”界面复现程序,步步拆解,可以实现程序结果可视化。但是因子分析API是程序封装好的类,没办法获得中间代码结果。比如calc 的获取data数据并进一步处理,这对初学者来讲过于抽象。由于初学者对data数据结构的不熟悉,大量的脑力用于记忆及处理data数据,这简直是无法承受的痛苦。

jupyter中不能直接展示data数据,为了解决初学者对data数据的理解及程序复现的问题,我复现了因子分析API对data数据的获取过程,通过此代码可以直观看到data数据结构。

'''

模拟calc获得data的过程。data 参数获取通过 max_window 和 dependencies 定义。data是测试用的数据,所以全部基于沪深300数据。

data 是一个 dict, key 是 dependencies 中的因子名称, DataFrame 的 column 是股票代码,

DataFrame 的 index 是一个时间序列,结束时间是当前时间, 长度是 max_window;

'''

import jqdata

import pandas as pd

from jqfactor import Factor, calc_factors

import datetime

import numpy as np

from statsmodels.api import OLS

import statsmodels.api as sm

import math

#组建模拟因子分析获取data类

class imitate_get_data:

def __init__(self,max_window,dependencies):

self.max_window = max_window

self.dependencies = dependencies

self.universe = self.get_universe()

self.list_window = self.get_window_list()

#1.获取沪深300指数中的未停盘股票。日期为本日的前一个交易日。为什么不是其他日期?本来就是模拟data数据格式,没必要对日期有过多要求。

def get_universe(self):

#1.1获取最近一个交易日的时间。通过get_price为空判断是否为交易日,否的话需要向前步进。

the_time = (datetime.datetime.now()-datetime.timedelta(days = 1)).strftime('%Y-%m-%d') #获取前一天的日期

trading_day = get_price('000333.XSHE', start_date=the_time, end_date=the_time, frequency='daily',fields=['open'], fq='pre')

while trading_day.empty == True:

the_time = (datetime.datetime.strptime(the_time, '%Y-%m-%d')-datetime.timedelta(days = 1)).strftime('%Y-%m-%d')

trading_day = get_price('000333.XSHE', start_date=the_time, end_date=the_time, frequency='daily',fields=['paused'], fq='pre')

#1.2获取最近一个交易日的沪深300指数成分股。

universe0 = get_index_stocks('000300.XSHG', the_time)

#1.3获取非停盘的股票代码

paused_stocks = get_price(universe0, start_date = the_time, end_date = the_time, frequency='daily',\

fields=['paused'], skip_paused=False, fq='pre', count=None)['paused']

universe = [i for i in universe0 if paused_stocks[i][the_time] == 0.0]

return universe

#2.获取max_window决定的交易日list

#2.1识别某个时间是否是交易日

def judge_trading_time(self,time1):

trading_day = get_price('000333.XSHE', start_date=time1, end_date=time1, frequency='daily',\

fields=['paused'], skip_paused=False, fq='pre', count=None)

#x返回值是1说明这个时间为交易日

if trading_day.empty == True:

x = 0

else:

x = 1

return x

#2.2获取由max_window决定的交易日list

def get_window_list(self):

date1 = (datetime.datetime.now()-datetime.timedelta(days = 1)).strftime('%Y-%m-%d') #获取前一天的日期

#date1是前一天的日期,首先识别其是否为交易日,如非交易日,循环向前至交易日为止。

while self.judge_trading_time(date1) == 0:

date1 = (datetime.datetime.strptime(date1, '%Y-%m-%d')-datetime.timedelta(days = 1)).strftime('%Y-%m-%d')

list_window_time = []

list_window_time.append(date1)

date2 = (datetime.datetime.strptime(date1, '%Y-%m-%d')-datetime.timedelta(days = 1)).strftime('%Y-%m-%d')

#对列表元素数量进行循环,小于5时添加元素,需保证添加的日期字符串为交易日。

while len(list_window_time) < self.max_window:

if self.judge_trading_time(date2) == 0:

date2 = (datetime.datetime.strptime(date2, '%Y-%m-%d')-datetime.timedelta(days = 1)).strftime('%Y-%m-%d')

else:

list_window_time.append(date2)

date2 = (datetime.datetime.strptime(date2, '%Y-%m-%d')-datetime.timedelta(days = 1)).strftime('%Y-%m-%d')

return list_window_time[::-1]

#3获取单个因子的dataframe函数,因子类型不同,所以要分类获取。现在主要实现了行业因子、财务指标因子、价格因子。

#3.1定义行业因子函数。因子名称是行业代码,因子值是一个哑变量,如果某股票属于某行业,则返回1,否则,返回0。

def get_hy_data(self,dependency):

hy_data = pd.DataFrame(index = self.list_window,columns = self.universe)

for a in self.list_window:

list_hy = get_industry_stocks(dependency, date=a) #获取由max_window交易日的行业列表

for b in self.universe:

if b in list_hy:

hy_data.loc[a,b] = 1

else:

hy_data.loc[a,b] = 0

return hy_data

#3.2定义财务因子函数。原始数据为季度数据,可以通过在因子后加『_1』的方式, 获取前几个季度的财务指标。可以通过在因子后加『_y1』的方式, 获取前几年的财务指标。

#传入max_window交易日列表中的日期,分别查找对应日期的季度数据即可。

def get_financial_data(self,dependency):

#将query对象合成为字典,方便合成query语句。

valuation_key = ['capitalization','circulating_cap','market_cap','circulating_market_cap','turnover_ratio','pe_ratio','pe_ratio_lyr','pb_ratio','ps_ratio','pcf_ratio']

valuation_value = [valuation.capitalization,valuation.circulating_cap,valuation.market_cap,valuation.circulating_market_cap,valuation.turnover_ratio,valuation.pe_ratio,valuation.pe_ratio_lyr,valuation.pb_ratio,valuation.ps_ratio,valuation.pcf_ratio]

valuation_dict = dict(zip(valuation_key, valuation_value))

if dependency in valuation_key:

q = query(

valuation.code,valuation_dict[dependency]

).filter(valuation.code.in_(self.universe))

#遍历max_window决定的日期列表,并形成对应日期的dependency矩阵,对矩阵依行进行合并。

df1 = pd.DataFrame()

for a in self.list_window:

get_financial_index = get_fundamentals(q, a)

get_financial_index.index = get_financial_index['code'].tolist()

get_financial_index.drop('code',axis=1, inplace=True)

list_window_time1 = []

list_window_time1.append(a)

get_financial_index.columns = list_window_time1

df1 = pd.concat([df1,get_financial_index.T],axis=0)

return df1

#3.3定义价量信息因子函数。 包含open\close\high\low\money\volume字段使用后复权的值。利用get_price函数应该可以获得数据。

def get_price_data(self,dependency):

return get_price(self.universe, end_date=self.list_window[-1], frequency='daily', fq='pre', count=len(self.list_window))[dependency]

#4.将dependencies因子分类,适用不同数据获取函数,形成最终dict格式的data模拟结果。

def get_calc_data(self):

calc_data = {}

hy_dependencies = ['HY001','HY002','HY003','HY004','HY005','HY006','HY007','HY008','HY009','HY010','HY011']

valuation_dependencies = ['capitalization','circulating_cap','market_cap','circulating_market_cap','turnover_ratio','pe_ratio','pe_ratio_lyr','pb_ratio','ps_ratio','pcf_ratio']

price_dependencies = ['open','close','high','low','volume','money']

for dependency in self.dependencies:

if dependency in hy_dependencies:

calc_data[dependency] = self.get_hy_data(dependency)

if dependency in valuation_dependencies:

calc_data[dependency] = self.get_financial_data(dependency)

if dependency in price_dependencies:

calc_data[dependency] = self.get_price_data(dependency)

return calc_data

大家可通过调用imitate_get_data(max_window,dependencies).get_calc_data()即可获取对应数据。

同时需要输入的参数有max_window及dependencies。我做了一个调用的示例,代码如下。

max_window = 21

dependencies = ['circulating_market_cap','pb_ratio','close','market_cap','HY001','HY002','HY003','HY004','HY005',

'HY006','HY007','HY008','HY009','HY010','HY011']

a_data = imitate_get_data(max_window,dependencies).get_calc_data()

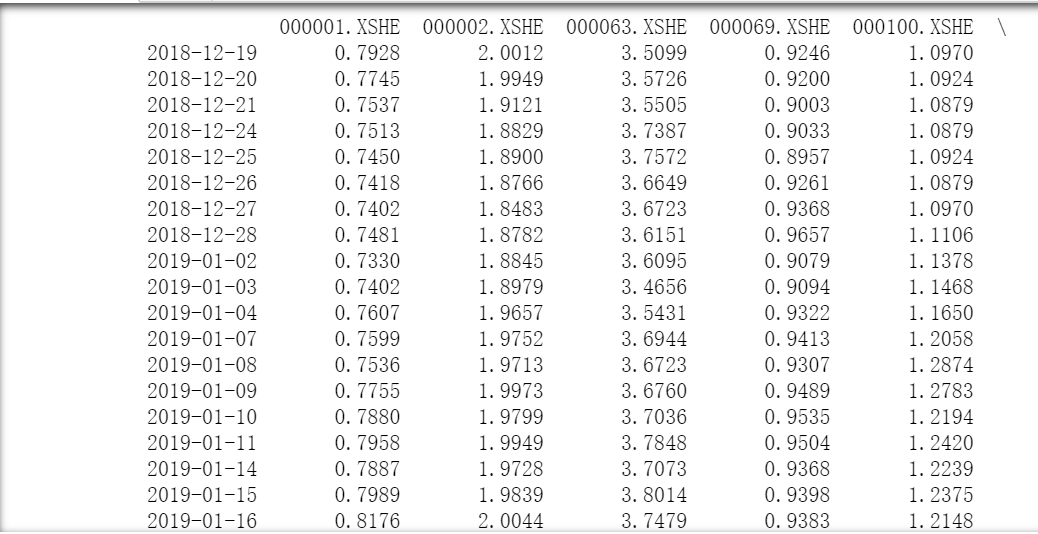

print(a_data['pb_ratio'])

输出结果如下:

需要注意的是,以上代码仅模拟了行业因子,财务因子及价量信息因子。本代码仅供学习数据结构,应该完全可以模拟绝大部分情况。

获得data数据后,我们可以完全复现“def calc(self, data):”后面的数据操作,获得因子分析模拟结果,方便大家学习。再分享一个模拟的例子,复现因子分析api帮助的第一个函数,原始代码如下。

class MA5(Factor):

name = 'ma5'

# 每天获取过去五日的数据

max_window = 5

# 获取的数据是收盘价

dependencies = ['close']

def calc(self, data):

return data['close'][-5:].mean()

模拟返回值代码为

max_window = 5

dependencies = ['close']

a_data = imitate_get_data(max_window,dependencies).get_calc_data()

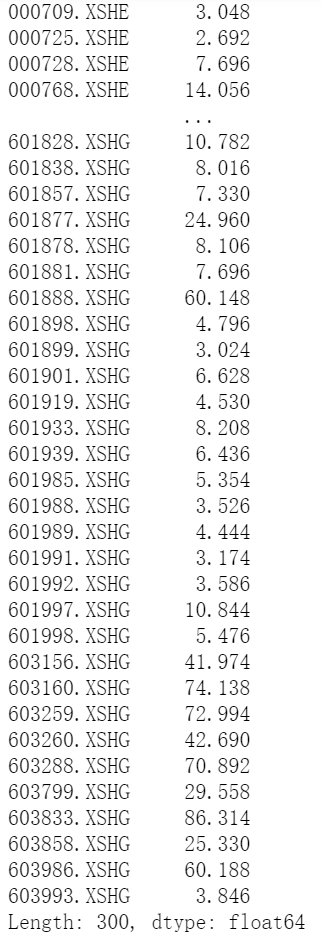

print(a_data['close'][-5:].mean())

输出结果如下图:

本文章希望对大家有帮助,方法比较笨拙,也请广场高手多多指点。

本社区仅针对特定人员开放

查看需注册登录并通过风险意识测评

5秒后跳转登录页面...

移动端课程