导语:CAPM模型公式解释了金融资产的系统性风险β,但事实上股票中还有这个公式不能解释的收益,叫作α。本文将展示如何通过α选股构建投资组合,并且获得超额收益。

本文中的数学符号:σsσsσs

σ_s

为股票标准差,βββ

β

为股票和市场组合的相关系数,σMσMσM

σ_M

为市场标准差,rfrfrf

r_f

为无风险利率,rsrsrs

r_s

为股票收益率,rMrMrM

r_M

为市场组合收益率

超额收益选股

CAPM模型(capital asset pricing model)相信大家应该都很熟悉。其中心思想是利用指数模型简化了马克维茨边界条件,推导出系统风险可以用股票与市场的相关系数和市场风险表示:σs=β?σMσs=β?σM

σs=β?σM

σ_s = β\cdot σ_M

,并由此计算在正确定价的情况下股票的收益率与市场组合收益率的关系为:

E[rs]=rf β(E[rM]?rf)E[rs]=rf β(E[rM]?rf)

E[rs]=rf β(E[rM]?rf)

E[r_s] = r_f β(E[r_M ] - r_f)

那么我们知道,当一只股票的价格被正确定价的时候,它的风险溢价与市场组合的风险溢价是呈现完全的线性关系,将这样的股票收益率和市场组合的收益率做线性回归,得到的应该是一条斜率为ββ

β

β

,截距为rfrf

rf

r_f

的拟合直线。

现实中,每只股票的收益率与市场组合的收益率进行回归的时候截距都不会严格的等于rfrf

rf

r_f

,此时我们定义

α=(E[rs]?rf)?β(E[rM]?rf)α=(E[rs]?rf)?β(E[rM]?rf)

α=(E[rs]?rf)?β(E[rM]?rf)

α=(E[r_s]- r_f)-β(E[r_M] - r_f)

αα

α

α

被称作超额收益,意为股票除了承担系统风险所获得的收益之外的额外收益。按照CAPM模型,当正确定价时,股票的αα

α

α

值应该为零,所有αα

α

α

值不为零的股票我们都可以认为被错误的定价了。被错误定价的股票可以分为两类

{α<0,此时股票的价格被低估了α>0,此时股票的价格被高估了{α<0,此时股票的价格被低估了α>0,此时股票的价格被高估了

{α<0,此时股票的价格被低估了α>0,此时股票的价格被高估了

\begin{cases} α<0,\text{此时股票的价格被低估了} \\ α>0,\text{此时股票的价格被高估了}\end{cases}

假设CAPM理论是成立,这些错误定价的股票都会最终回到正确的定价上去,因此,我们在选股时应该买入αα

α

α

更低的股票,这就是我们策略构造的基础。

策略和回测

我们构建策略的是,如下:

??

?

\qquad \bullet

设定某一股票池,并选定一指数作为市场组合(一般情况下股票池应该是该市场组合的成分股);

???

\qquad \bullet

选定参数:调仓周期tc、计算α所使用的收盘价天数N、持仓的股票数量num;

???

\qquad \bullet

每隔tc个交易日执行:

???

\qquad \qquad -

使用过去N天收益率数据进行线性回归,计算股票池中所有股票对应市场组合的α;

???

\qquad \qquad -

选择α最小的num支股票,调仓持有这些股票,持有比例为α越小权重越大。

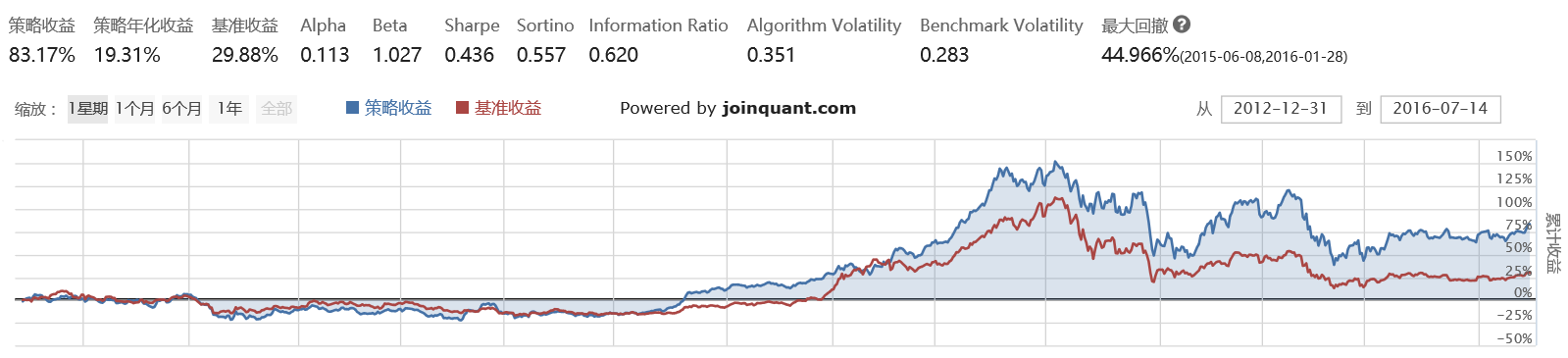

下面的回测使用股票池为沪深300成分股,对应的市场组合是沪深300指数;参数有tc=15、N=60、num=20。调用2012年12月至今的数据进行回测的结果如下:

我们可以看到,策略收益始终在市场组合之上,是因为我们购买的20支股票基本上已经将风险足够分散化,并且持有15天之后,这些被暂时错误定价的股票都回到了正确的定价,所以策略的收益与指数的收益是同步的,但是始终比指数的收益要高。

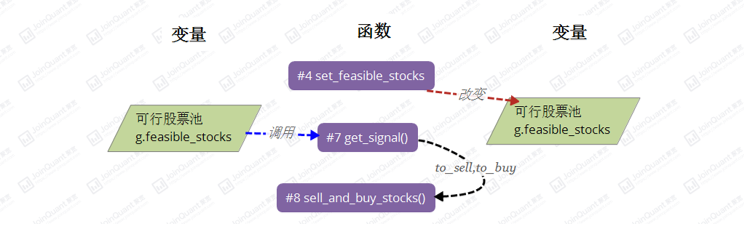

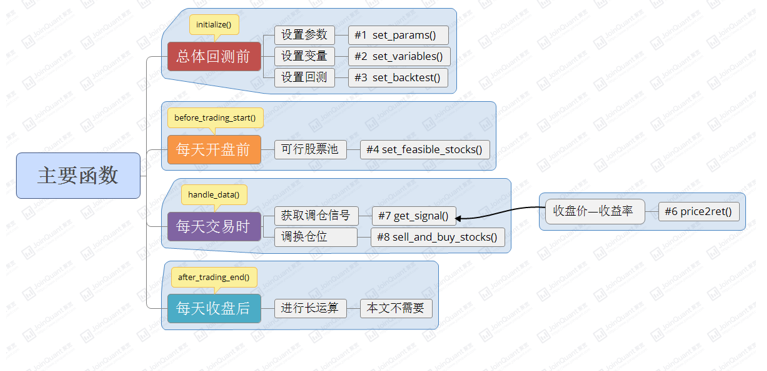

函数和变量说明书

函数说明书

全局变量说明书