摘要

均线一直被大众投资者作为买入卖出的常用性指标,根据均线理论所进行的投资活动能否带来超越市场的收益呢?本文首先简要介绍了均线理论的概念、均线的计算方式、在市场中的应用、同时客观评价了均线的优缺点。本文使用了大多数普通投资者所使用的双均线策略,并选用上证50、上证300、和随机挑选一只股票,作为研究样本。我们分别选择了一个完整的涨跌幅周期、长期的震荡市场、与一个的熊市来检测双均线策略的有效性。

均线的概念:

均线即移动平均线,是指将一定交易时间内的股票价格的平均值以曲线联结,用来显示股票价格波动情况。均线是利用平均数来消除股价不规则的变动,以观察股市的动态变化,因此移动的天数越少,均线相对股价的变化反应就越灵敏;移动的天数越多,均线中所包含的偶然性因素就越少,但同时其所提示的操作依据越滞后。

均线的计算又分为算数移动平均、线性加权移动平均、阶梯型移动平均、平滑移动平均多种。本文采用的是算数移动平均的计算方法

下面我们介绍算数移动平均计算方法:

日均价=当日成交额/当日成交股数

5日平均价格=(当日平均价 前四日平均价格*4)/5

由于这种计算方法比较麻烦,因此现在多采用收盘价来机损。

MA=(P1 ..... Pn)/n

P为每日收盘价,n为天数

均线的设定:

均线的设定受投资者个人心理、经验,以及标的的周期而存在差异,在实际情况中千差万别。5日、10日、15日、30 日、60日较为常用。由于斐波那契数列在股市中的广泛应用,因此3、5、8、13、21、34、55、89、144、233也被广大投资者使用。同时由于一套均线不可能使用全部个股,因此根据不同标的、和时间周期,投资者自行选择均线组合。

交易逻辑:

1、多头排列:当短期均线大于中期均线,满仓买入

2、当短期均线向下穿过中期均线时,清仓卖出。

样本:

上证50etf,510050.XSHG

沪深300etf,510300.XHSG

兴业银行,601166.XSHG

时间选择:

牛熊周期(1):2014年1月1日- 2015年12月31日,该时间段内,股市从2088点涨到了5178点,随后跌到了最低3000点,涵盖了从牛市与熊市两个阶段。

震荡市(2):2015年8月31日-2017年8月31日,改区间市场震动幅度较为明显,存在大幅震荡和多次小幅震荡。

熊市(3):2016年12月31日-2018年12月31日,此事件段,股市从3100点涨到3563点,又跌至最低点2462。

时间总体跨度总2014年1月1日,到2018年12月31日。通过将市场分类,不仅可以检测双均线指标在不同市场时机中的有效性,也对我们今后策略研究可以提供择时依据。如果通过选定一个特定时间段回测,得到的结论不具有代表性,随机成分太大。因此我们每个时间段选择都是两年时间,有效减少了自选择偏差。

回测:

目前尚未发现针对个股和不同标的的最优均线设定,本文根据个人偏好选择3日均线为短线,7日均线为中线,30日均线为长线。

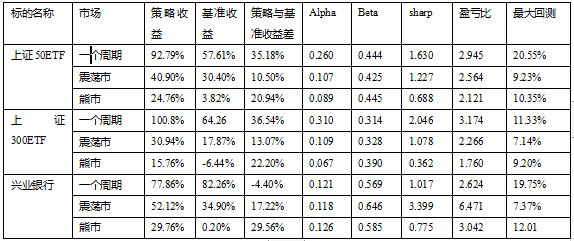

第一组,标的上证50ETF,时间2014年1月1日2015年12月31日

第二组,标的上证50ETF,时间2015年8月31日-2017年8月31日

第三组,标的上证50ETF,时间2016年12月31日-2018年12月31日

第四组,标的沪深300ETF,时间2014年1月1日2015年12月31日

第五组,标的沪深300ETF,时间2015年8月31日2017年8月31日

第六组,标的沪深300ETF,时间2016年12月31日2018年12月31日

第七组,标的兴业银行,时间2014年1月1日2015年12月31日

第八组,标的兴业银行,时间2015年8月31日2017年8月31日

第九组,标的兴业银行,时间2016年12月31日2018年12月31日

结论部分:

1、回测我们发现,MA指标依然是知道投资者买入卖出的优秀指标,通过研究发现,这主要是基于熊市股票达到高点后下跌的速度要远远快于牛市中股票上涨的速度。因此MA指标可以有效预防突然的熊市对投资者的利益损害。

2、如果用策略收益与基准收益的差值来横向策略效果,我们发现MA指标在牛市中效果要优于熊市,在熊市中熊效果由于震荡市。由于个股指标不具有代表性,因此不参与对比分析。

3、均线虽然具有滞后性、延续性等缺点,但是依然是判断股市趋势的有效指标。

、