山东快驴科技发展股份有限公司(以下简称“快驴科技”)近日提交港股上市申请,交银国际为独家保荐人。

快驴科技与遍布全国的区域服务商和合作门店合作,打造一个为轻型电动车用户、大型商业物流配送服务商以及城市绿色共享出行用户服务的短距离绿色出行服务平台。公司收入主要来自于铅酸电池销售。

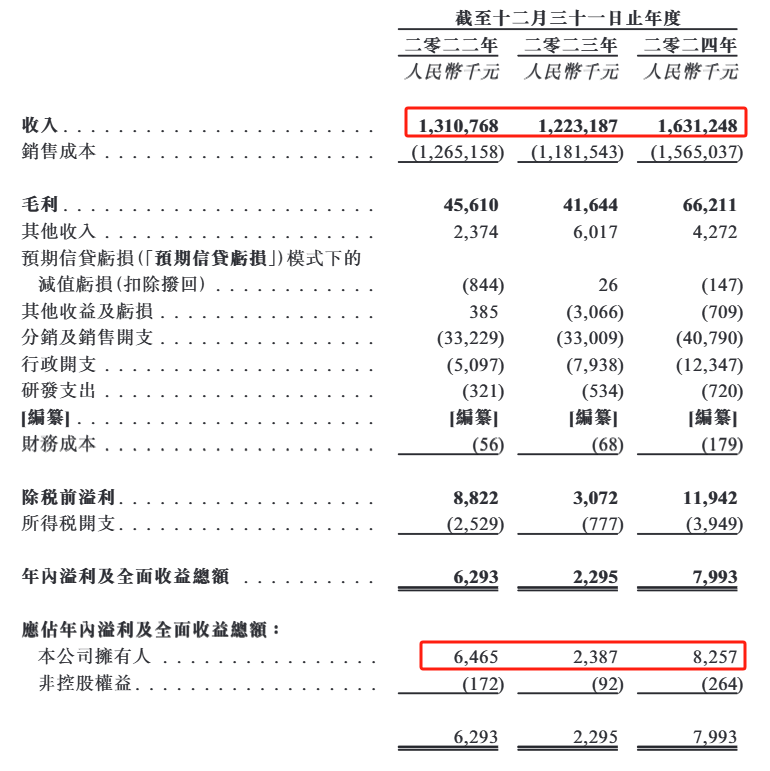

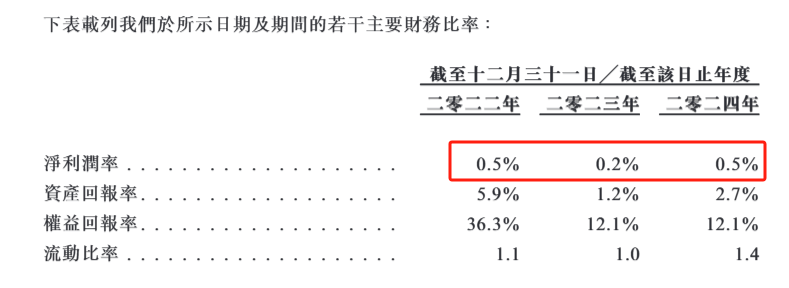

2022年至2024年,公司收入波动上升,但盈利能力较弱,净利润率不足1%。

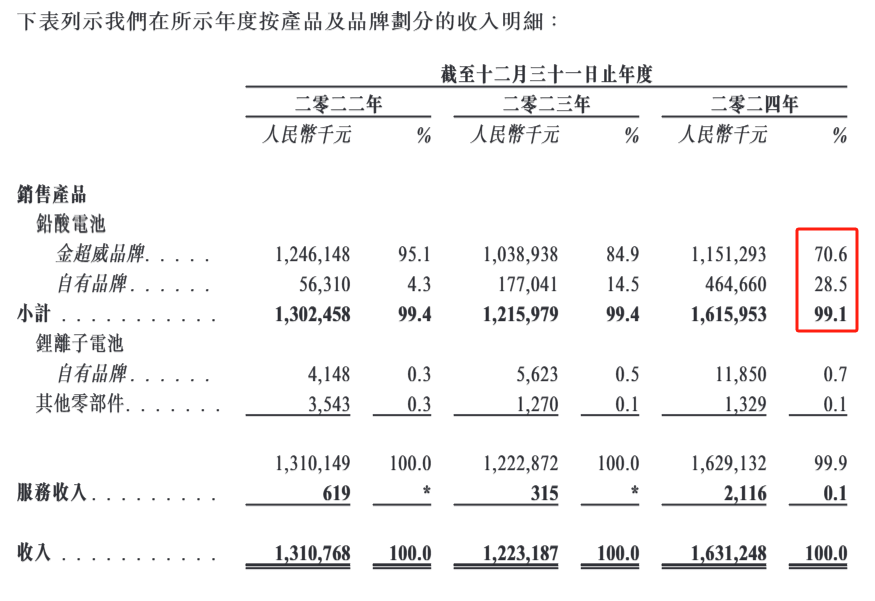

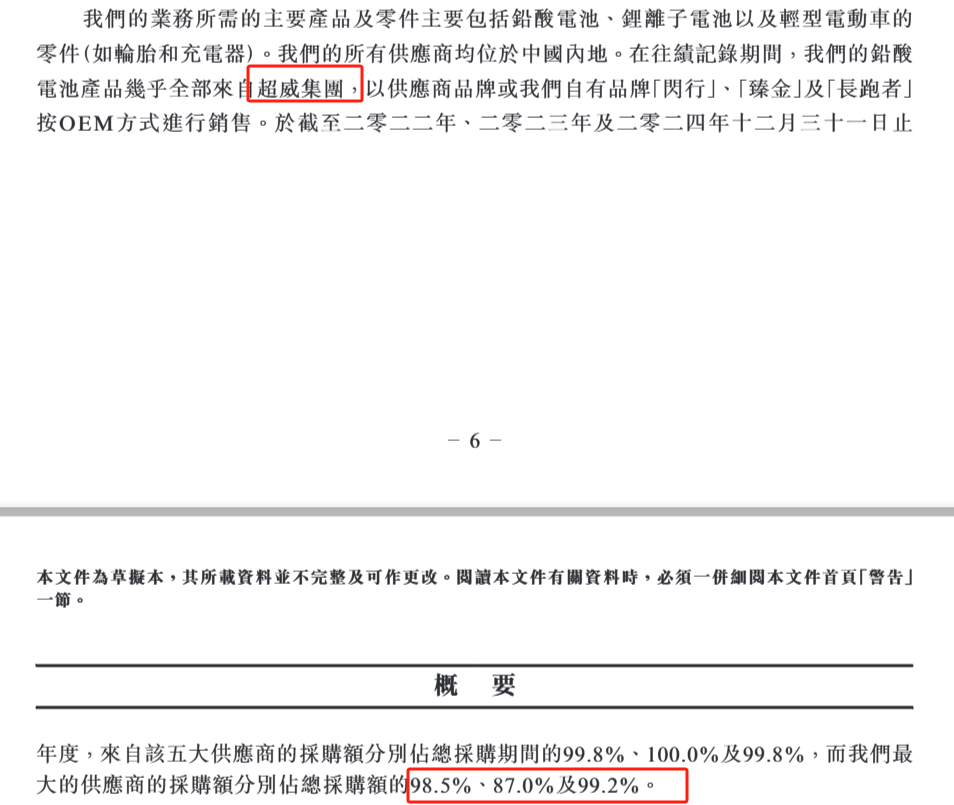

收入主要来自于铅酸电池销售,依赖核心供应商超威集团

聆讯资料集披露显示,根据弗若斯特沙利文的报告,按2024年收入计算,快驴科技是中国内地领先的短距离绿色出行科技综合服务商(市场份额为2.2%)。

截至2024年12月31日,快驴科技的服务网络已覆盖全国31个省份,拥有超过950名区域服务商及20,000家合作门店。

快驴科技的主要业务包括提供铅酸电池及锂离子电池等电池产品、销售充电器、轮胎等短距离轻型电动车的各种零件和配件,以及向当地合作门店提供技术及人员培训和提供咨询服务。

根据聆讯资料集披露,2024年,公司99.1%的收入来自于铅酸电池销售。

在过往记录期间,快驴科技的铅酸电池产品几乎全部来自超威集团。2022年至2024年,公司来自最大供应商的采购额分别占总采购额的98.5%、87.0%及99.2%。

收入波动上升,净利润率不足1%

2022年至2024年,快驴科技收入分别为13.11亿、12.23亿元、16.31亿元,整体处于波动上升趋势。

快驴科技盈利能力较弱,2022年至2024年,公司毛利率均低于5%、净利润率均低于1%。

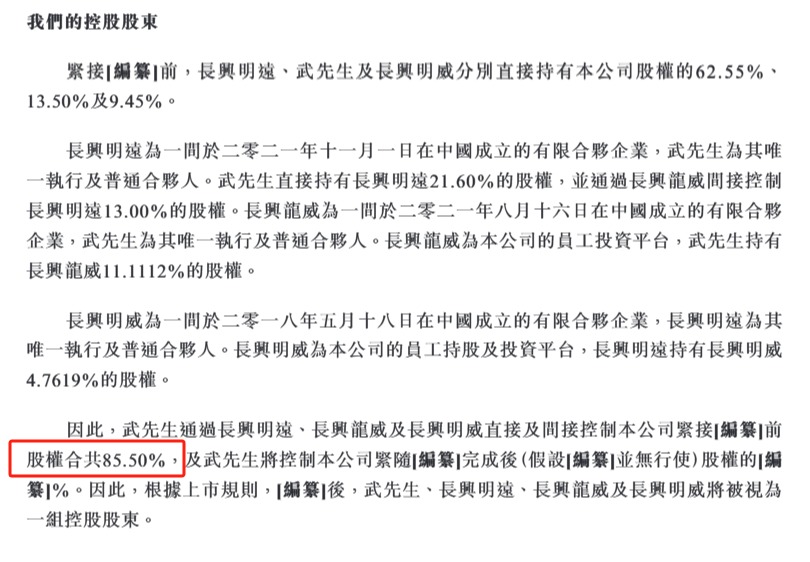

控股股东控股约85.5%

根据聆讯资料集披露,创始人武英杰通过长兴明远、长兴龙威及长兴明威直接及间接控制公司发行前股权合计85.50%。

快驴科技募集资金将用于扩展服务网络、提升门店形象及设立新产品体验区,海外市场拓展,扩展国内共享出行业务等。

(文章序列号:1925471972444213248/CJT)

免责声明:本文不构成对任何人的任何投资建议。

知识产权声明:面包财经作品知识产权为上海妙探网络科技有限公司所有。