鄭州銀行(002936.SZ)近日披露了一份較為亮眼的年報。公司2024年經營業績穩步提升,資產規模持續增長,零售轉型成效顯著。

報告期內,鄭州銀行全力做好科技金融、綠色金融、普惠金融、養老金融、數字金融“五篇大文章”,公司政策性科創金融貸款餘額、綠色信貸業務餘額均大幅增長。

截至報告期末,鄭州銀行普惠小微貸款餘額536.85億元,較上年末增長7.46%,高於全行一般貸款增速0.61個百分點;涉農貸款餘額482.35億元,增速15.22%,高於全行各項貸款增速8.04個百分點。

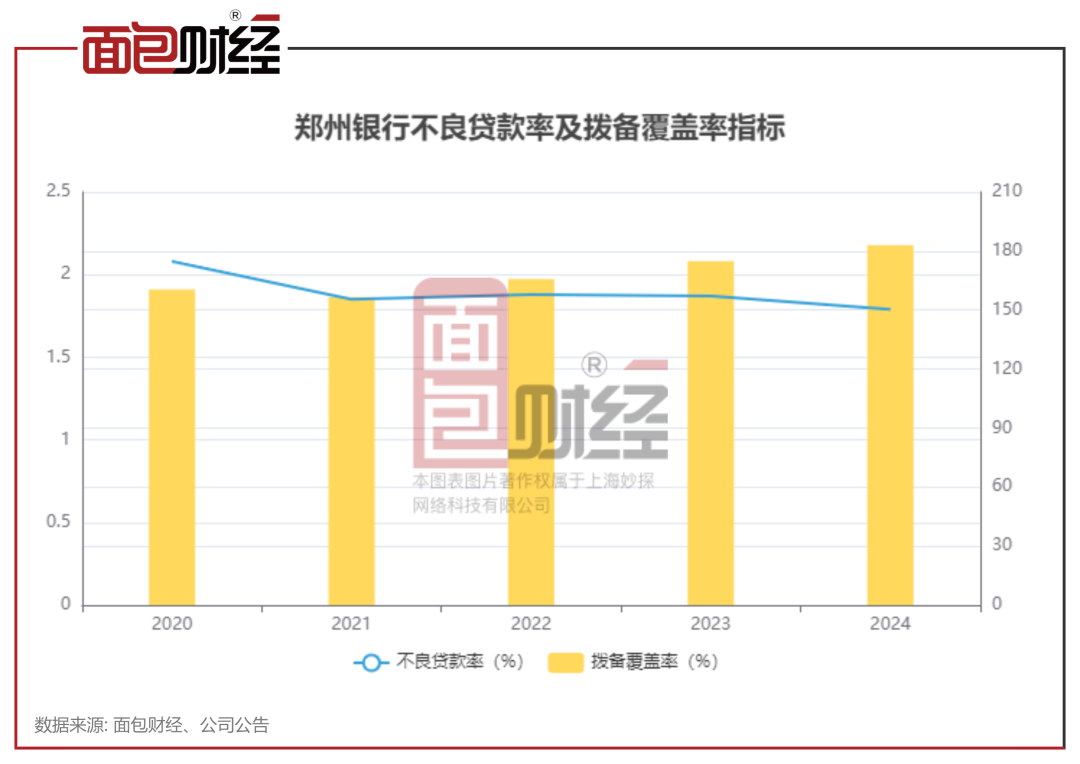

此外,鄭州銀行資產質量也持續優化,2024年不良貸款率進一步下降至1.79%,撥備覆蓋率則上升至182.99%,抵禦風險的能力不斷增強。

資產規模穩健增長

2024年,鄭州銀行經營業績穩步提升。數據顯示,公司2024年實現營業收入128.77億元、歸母淨利潤18.76億元、扣除非經常性損益後的歸母淨利潤為18.59億元。

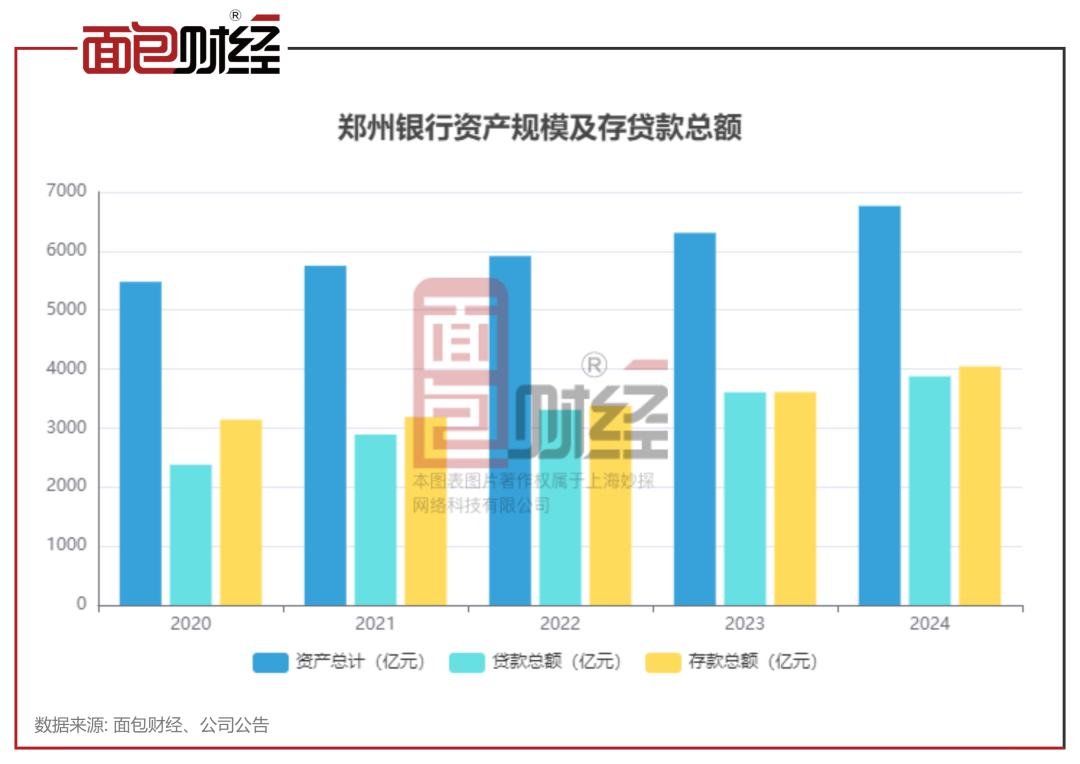

同時,鄭州銀行資產規模保持穩健增長。

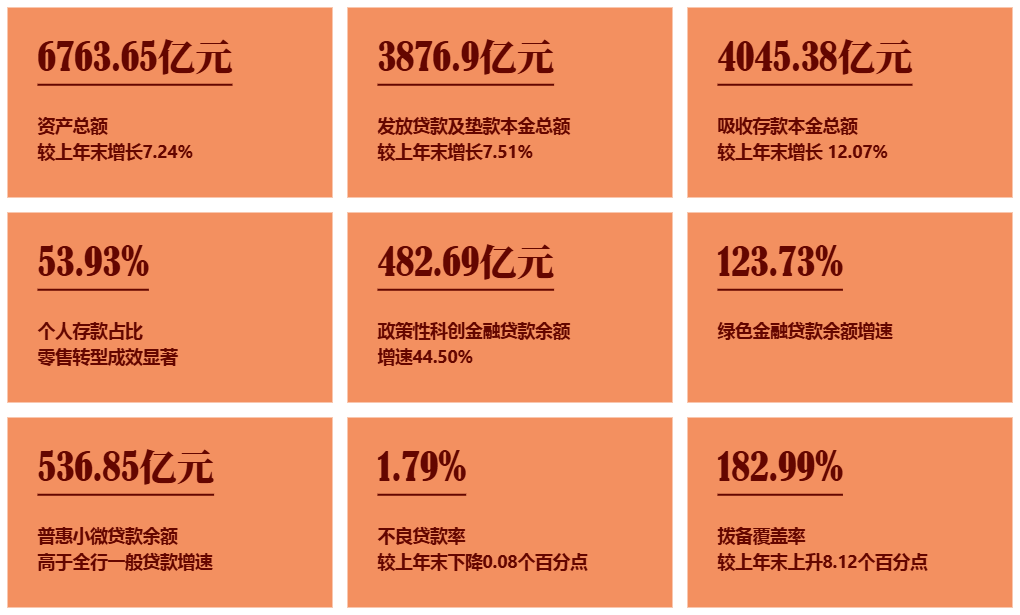

截至2024年末,鄭州銀行資產總額達到6763.65億元,較上年末增長7.24%;吸收存款本金總額4045.38億元,較上年末增長 12.07%;發放貸款及墊款本金總額3876.9億元,較上年末增長7.51%。

值得注意的是,鄭州銀行2024年存貸款增量分別為435.77億元、270.82億元,存貸款增速分別為12.07%、7.51%,分別高出全省金融機構3.26、0.74個百分點。

截至2024年末,鄭州銀行人均資產1.09億元,網均資產37.16億元,創近三年新高,且遠高於河南省銀行業平均水平。

零售轉型成效顯著,個人存款占比增至54%

鄭州銀行始終堅持“以客戶為中心”的服務理念,深耕市民金融及鄉村金融領域發展,通過精心打造的“市民管家”、“融資管家”、“財富管家”和“鄉村管家”四大管家服務,來全方位滿足客戶的金融需求戰略。

近年來,鄭州銀行零售戰略轉型成效顯著。

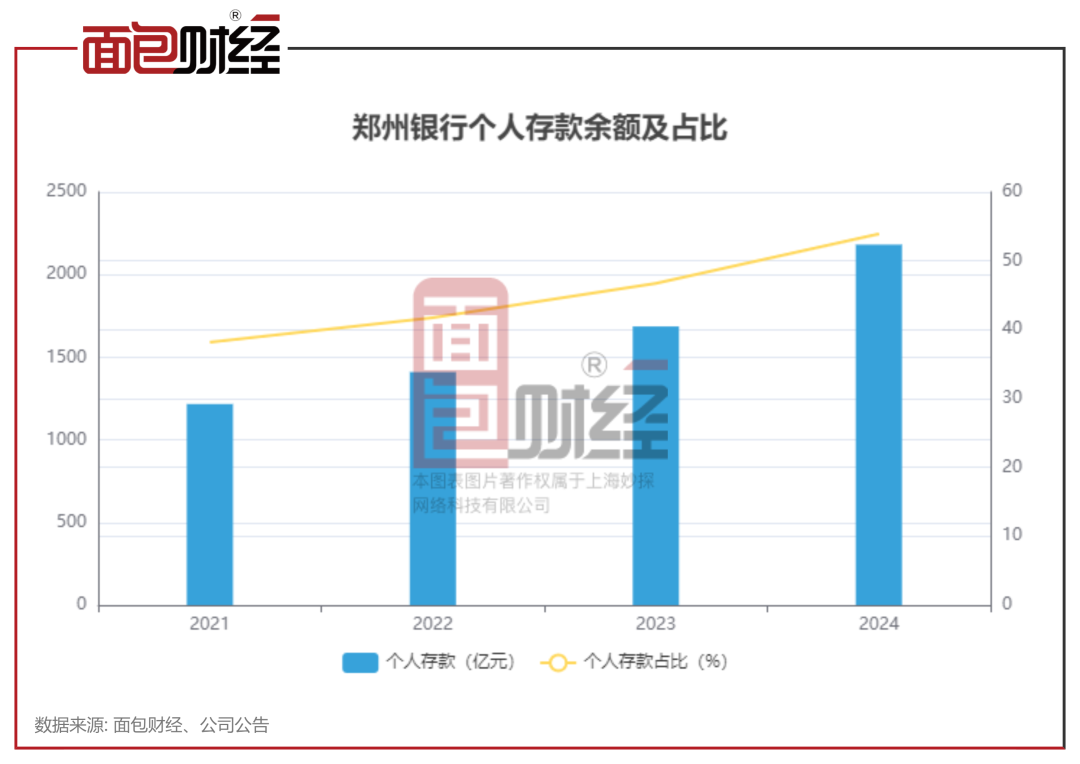

截至報告期末,鄭州銀行個人存款總額人民幣2181.79億元,較上年末增長29.37%;個人貸款總額人民幣909.57億元,較上年末增長8.09%;財富類金融資產規模人民幣522.87億元,較上年末增長5.65%;累計發行*826.07萬張,較上年末增加 46.99萬張;累計發行商鼎信用卡82.58萬張,較上年末增加10.11萬張;累計發行鄉村振興卡25.85萬張,較上年末增加8.66萬張。

鄭州銀行來自個人存款的金額和占比持續上升。截至2024年末,公司個人存款餘額為2181.79億元,占全行存款總額的比重上升至約54%。

2024年,鄭州銀行來自零售銀行業務的收入達到14.14億元,占營業收入總額的比重達到10.98%,較2023年的9.14%明顯上升。

深耕金融“五篇大文章”

鄭州銀行持續聚焦科技金融、綠色金融、普惠金融、養老金融、數字金融“五篇大文章”, 推動金融資源向高質量發展戰略方向、重點領域和薄弱環節聚集,為地方經濟發展提供有力支撐。

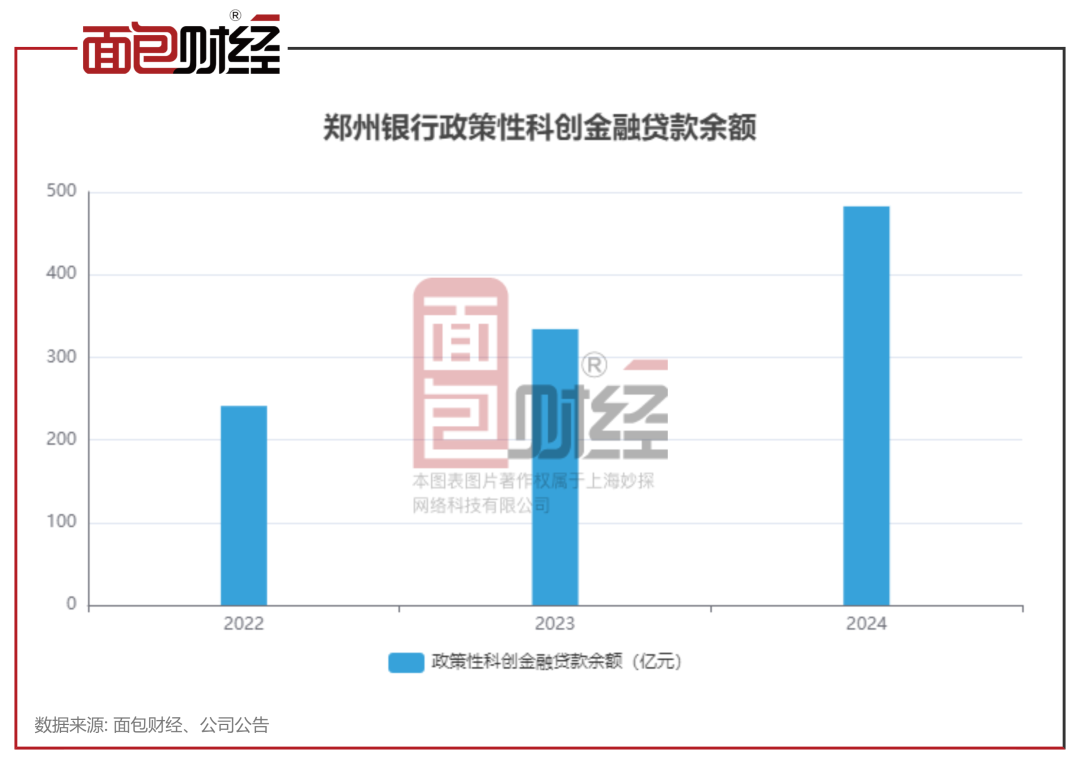

科技金融方面,鄭州銀行充分履行河南省政策性科創金融運營主體責任,打造科技金融“六專”機制,設立科技特色支行,堅持投早、投小、投長期,政策性科創金融貸款餘額人民幣482.69億元,增速44.50%。

綠色金融方面,鄭州銀行落實金融支持綠色轉型發展相關工作部署,以“支持綠色行業發展、助力傳統行業轉型”為核心經營策略,持續加大綠色債券發行力度,為綠色項目提供多元化的融資渠道,助力經濟綠色低碳循環發展。

截至2024年末,鄭州銀行綠色信貸業務餘額 91.46 億元,同比增長 123.73%,主要投 向節能環保、清潔生產、清潔能源、生態環境及基礎設施綠色升級等領域。

普惠金融方面,鄭州銀行持續豐富普惠產品體系。上線“鄭e貸(經營)”和“鄭e貸(消費)”產品,通過產品數字化、流程線上化、社區網格化服務,擴展服務覆蓋範圍,全面提升產品競爭力,為小微客戶和消費群體提供融資服務。

截至報告期末,鄭州銀行普惠小微貸款餘額人民幣536.85億元,較上年末增長7.46%,高於全行一般貸款增速0.61個百分點;有貸款餘額的普惠小微客戶數69996戶,較上年末增加1852戶,完成“兩增”監管指標;普惠型小微企業貸款當年發放利率3.67%,較上年末下降76個bp,有效降低普惠型小微企業融資成本,持續提升小微企業金融服務質效。

此外,截至報告期末,鄭州銀行涉農貸款餘額人民幣482.35億元,增速15.22%,高於全行各項貸款增速8.04個百分點。其中,普惠型涉農貸款餘額人民幣93.38億元,增速16.09%,高於全行一般貸款增速9.24個百分點,完成普惠型涉農貸款監管指標。

養老金融方面,鄭州銀行積極推動養老金融服務體系建設,加大對健康產業、養老產業、銀發經濟的金融支持。

數字金融方面,鄭州銀行大力推動數字經濟業務發展,全面推動金融數字化轉型工作。2024年12月,公司召開數字化轉型啟動大會,會議對統籌開展數字化轉型作出了全面安排部署。會議要求,以“對外客戶體驗第一,對內效率第一”為指引,以“價值領先、戰略先行、邊建邊用”為原則,重塑科技運營模式,努力實現從科技支撐向科技引領轉變,以科技創新再造業務發展與管理邏輯,打造“以客戶為中心”的業務運營體系,構建“以數據為驅動”的經營管理模式,逐步實現客戶體驗卓越、內部協同高效的數字化運營管理,躋身“一流數字化城商行”。

資產質量穩中向好,不良率持續下降

2024年,鄭州銀行的主要資產質量指標保持良好。公司的不良貸款率近年來呈明顯下降趨勢,撥備覆蓋率則持續上升。

數據顯示,2024年,鄭州銀行的不良貸款率進一步下降至1.79%,撥備覆蓋率則上升至182.99%,抵禦風險的能力持續增強。

報告期內,鄭州銀行持續加強前瞻性和風險管理、加大不良資產清收處置力度。截至報告期末,公司貸款(不含票據貼現)不良貸款率2.05%,較上年末下降0.04個百分點;個人貸款不良貸款率1.56%,較上年末下降0.16 個百分點。

作為一家區域性股份制商業銀行,鄭州銀行以“努力成為政策性科創金融業務特色鮮明的一流商業銀行”為戰略願景,堅持“服務地方經濟、服務中小企業、服務城鄉居民”的市場定位,持續推動業務發展。

免責聲明:本文僅供信息分享,不構成對任何人的任何投資建議。

版權聲明:本作品版權歸面包財經所有,未經授權不得轉載、摘編或利用其它方式使用本作品。