近期,银行业理财登记托管中心发布了《中国银行业理财市场年度报告(2022年)》(以下简称“《理财年度报告》”或“报告”)。

2022年是资管新规过渡期结束后行业转型发展的首个年份,该报告从银行理财监管政策、银行理财产品、银行理财投资者和市场机构与服务四个方面,介绍了2022年银行理财行业发展情况。

截至2022年底,银行理财市场存续规模27.65万亿元,全年累计新发理财产品2.94万只,募集资金89.62万亿元,为投资者创造收益8800亿元。

存续规模27.65万亿,净值型理财占比超95%

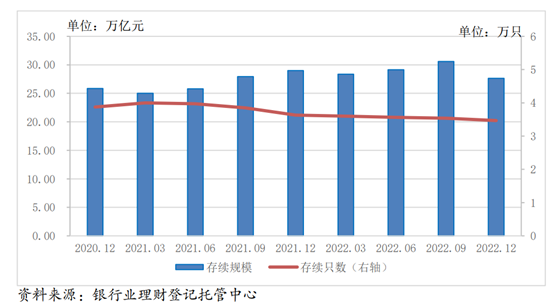

《理财年度报告》显示,截至2022年底,全国共有278家银行机构和29家理财公司有存续的理财产品,共存续产品3.47万只,较年初下降4.41%;存续规模27.65万亿元,较年初下降4.66%。

分机构类型来看,截至2022年底,理财公司存续产品数量和金额均最多,存续产品只数1.39万只,存续规模22.24万亿元,较年初增长29.36%,占全市场的比例达到80.44%。其次,城商行存续规模2.45万亿元,占全市场的比例为8.85%。

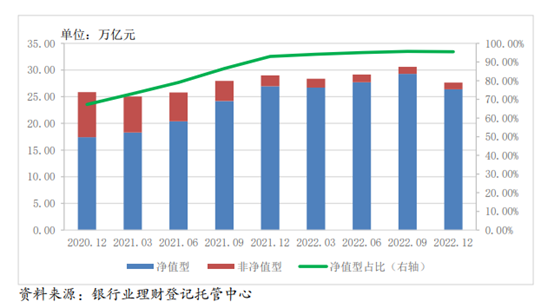

《理财年度报告》显示,理财产品净值化转型成效显著,截至2022年底,净值型理财产品存续规模26.40万亿元,占比为95.47%,较去年同期增加2.52个百分点。

截至2022年底,公募理财产品占据绝对主力,存续规模26.38万亿元,占全部理财产品存续规模的95.41%;私募理财产品存续规模1.27万亿元。

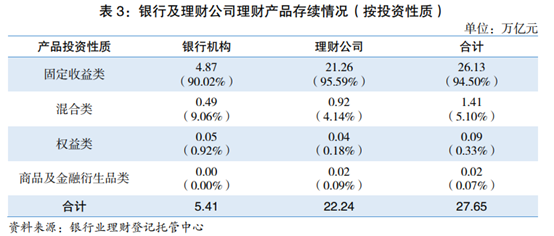

从投资性质来看,截至2022年底,固定收益类产品存续规模为26.13万亿元,占全部理财产品存续规模的比例达94.50%,较去年同期增加2.16个百分点;混合类产品存续规模为1.41万亿元,占比为5.10%,较去年同期减少2.28个百分点;权益类产品和商品及金融衍生品类产品的存续规模相对较小,分别为0.09万亿元和0.02万亿元。

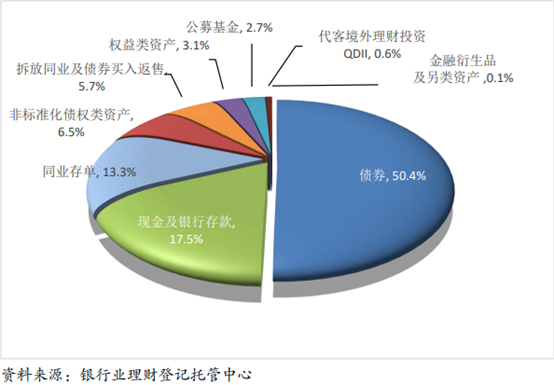

目前,理财产品资产配置以固收类为主,投向债券类、非标准化债权类2资产、权益类资产规模分别为19.08万亿元、1.94 万亿元、0.94 万亿元,分别占总投资资产的 63.68%、6.48%、3.14%。

个人投资者为主,稳健型投资者占比超三成

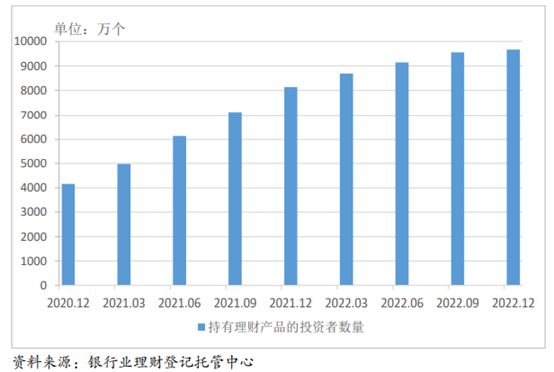

报告显示,理财新规发布以来,银行理财产品投资门槛大幅降低,产品种类不断丰富,投资者数量持续增长。截至2022年底,持有理财产品的投资者数量为9671万个,较年初增长18.96%。

投资者主要以个人投资者为主,截至2022年底,个人理财投资者数量为9575.32万人,占比99.01%;机构投资者数量为95.95万个,占比0.99%。从投资者风险偏好分布情况来看,截至2022年底,持有理财产品的个人投资者数量最多的是风险偏好为二级(稳健型)的投资者,占比35.44%。

创收8800亿元,月平均收益率2.09%

在资管行业打破刚兑的背景下,2022年理财产品累计为投资者创造收益8800亿元。其中,银行机构累计为投资者创造收益3602亿元;理财公司累计为投资者创造收益5198亿元,同比增长1.45倍。2022年各月度,理财产品平均收益率为2.09%。

理财公司成为市场主力,拓展*渠道

自2019年5月首家理财公司获批开业以来,理财公司经历了三年多的发展,截至2022年底,国内已批准31家理财公司筹建,其中30家获批开业。

虽然理财公司数量不多,但在市场份额中占绝对优势。截至2022年底,理财公司存续产品达1.39万只,存续规模为22.24万亿元,存续规模占全市场的比例达到80.44%,且全部为净值型产品。

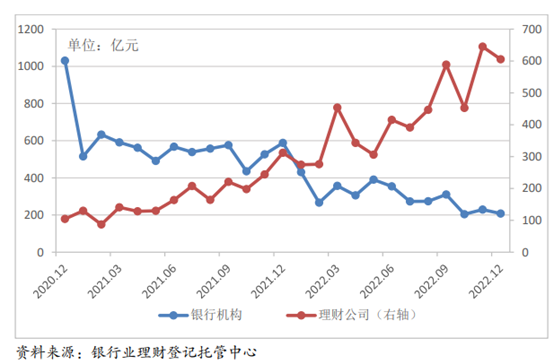

从销售渠道来看,理财公司正不断拓展母行以外的*渠道。2022年理财公司理财产品由母行*金额占比整体呈现下降态势。剔除母行*的情况,理财公司合作*机构数量逐步上升,仅12月就有328家机构*了理财公司发行的理财产品,较1月多出了212家。

此外,对于中小银行来说,受限于资产管理与投研能力不足,其理财业务发展面临更大的竞争压力。在此情况下,越来越多的中小银行选择通过*业务继续参与理财市场。

免责声明:本文仅供信息分享,不构成对任何人的任何投资建议。

版权声明:本作品版权归面包财经所有,未经授权不得转载、摘编或利用其它方式使用本作品。