永远不要低估市场的力量,保持敬畏与机敏,各位好。

近期美联储的政策信号似乎发生了变化——将允许高于2%的通胀率。这个信号一出,市场反应还是很强烈的,毕竟美联储的政策发布目的无非就是为了两个目标:稳定物价、保障充分就业。

现在稳定物价的目标要发生变化了,很多人会猜测美联储这是打算放弃稳定物价了?那岂不是要发生高速通货膨胀了?市场会崩掉吗?贵金属市场会一飞冲天吗?别急,我们慢慢分析。

开闸放水的美联储和带不动的GDP——

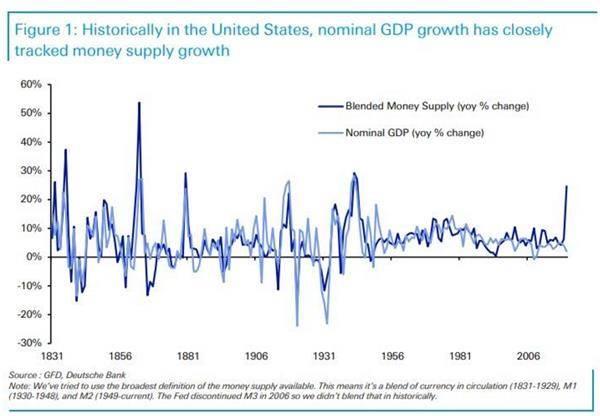

首先得承认,美联储自从3月份美国陷入公共健康危机以来,的确是开大了阀门放水,且速度前所未有。来自摩根的报告显示:截至7月份,美国M2货币供应量从去年年底的15.33万亿美元增长到18.3万亿美元,年增长率已经超过20%。而自有记录以来,这个数字从未超过15%。

从图上可以看出,美联储在今年的货币供应量直线上升,超越了有记录以来的所有危机时刻,而根据以前的经验来看货币供应量的上升大概率会拉动美国GDP的增长。且根据历史数据,在货币供应量增幅超过20%的时候,美国的名义GDP增速都会达到两位数。

但是这一次,货币供应增速早已超过20%,但美国第二季度GDP按年率计算仅仅增长2.1%,跟历史数据的两位数完全不是一个量级。为什么?从美联储7月份的两次缩表行为来看,之所以在经济还没有恢复的时候进行缩表,主要原因有两个,第一是美联储放水对于实体经济的刺激作用很小,刺激经济的主角主要由财政部扮演;那么放出去的水没有流向实体经济,相应的就流向了资本市场,尤其是风险资产,这就是第二个原因。我们都知道风险资产被推的过高并不是什么好事,且拉动GDP主要靠的是实体经济,这就是为什么美联储的大力放水而GDP并没有像历史数据一样强劲增长的原因,

既然美联储的放水无法有效的拉动GDP且一味的推高了资产,那是不是美联储放水就没用了?那为什么还在持续放水呢?

财政部的主要“印钞机”——美联储

刚刚说了,对于实体经济的刺激主角主要由财政部扮演,那么财政部的资金主要从哪里来呢——发债。但是在经济如此不好的情况下,普通民众哪有财力去购买那么多的债,因此购债的大头还是美联储,美联储通过购债让资金进入财政部的口袋,继而用于维持各项财政刺激政策所需资金。这也是为什么美联储近几个月的购债规模一直在扩大的原因——通过购买财政部发的债来给财政部筹集资金,从而间接的给实体经济注入血液。

说到这,就不得不提近期迟迟未定的新一轮救济金,不管是对于个人发放的救济金还是给企业发放的救助,都即将到期(对企业)或者已经到期了(对个人)。而从以上的分析可以很容易看出,救助的“断粮”对于美国实体经济来说非常不利好,进而影响到GDP的增速和数据表现,如果长期无法达成协议,很可能影响人们对于美国未来经济恢复的预期,进而影响到资本市场。这也是我为什么一直关注救济金的原因。

那么美联储的持续性放水是否真的已经对于通胀无法控制了?又会对资本市场尤其是贵金属有什么影响呢?我们下篇见。

文章存在时效性问题,更多策略建议可关注直播或线下,欢迎合作

入市有风险,投资需谨慎,祝各位一切顺利。