本文的主要内容为,分别测试多因子模型中的风险模型和收益模型,并比较二者的绩效。

风险模型概述

本文风险模型的自变量计算规则类似于Fama-French三因子模型的计算方法,模型当中的自变量为做多因子值较小公司、做空因子值较大公司的投资组合收益率。以pe_ratio因子为例,首先,获取每支股票的pe_ratio、收益率数据、市值;第二步,找出小于等于pe_ratio前1/3分位数的公司,定义为small组,找出大于等于pe_ratio后1/3分位数的公司,定义为big组;第三步,对组内所有个股的收益率加权平均,计算出该组的收益率,比如small组由K个公司组成,t时点时每个公司的市值分别为M_1t,M_2t,……,M_Kt,各公司的股票收益率分别为R_1t,R_2t,……,R_Kt,那么small组的收益率为:

得到回溯期内每一天的数据,即完成一个自变量的计算。将所有因子全部计算完毕之后,合并所有因子数据,得到模型的所有自变量。

模型当中的因变量为回溯期内个股相对于无风险收益率的超额收益率。无风险收益率R_ft定为4%。因此,风险模型为:

对每一支股票计算其超额收益率与各个因子回归结果的截距项,根据风险模型得到上述α序列之后,选取α最小的10%持仓,调仓周期为月度调仓。

收益模型概述

本文收益模型原理为因子打分赋值原理。首先,对因子值进行rank排序,不同因子的排序规则不同,有的因子是顺序,有的因子是逆序,得到所有股票在该因子上的排名,然后对每个因子的rank值相加,按总分由大到小排序,根据收益模型得到上述股票序列之后,选取分值最高的前10%进行持仓,调仓周期为月度调仓。

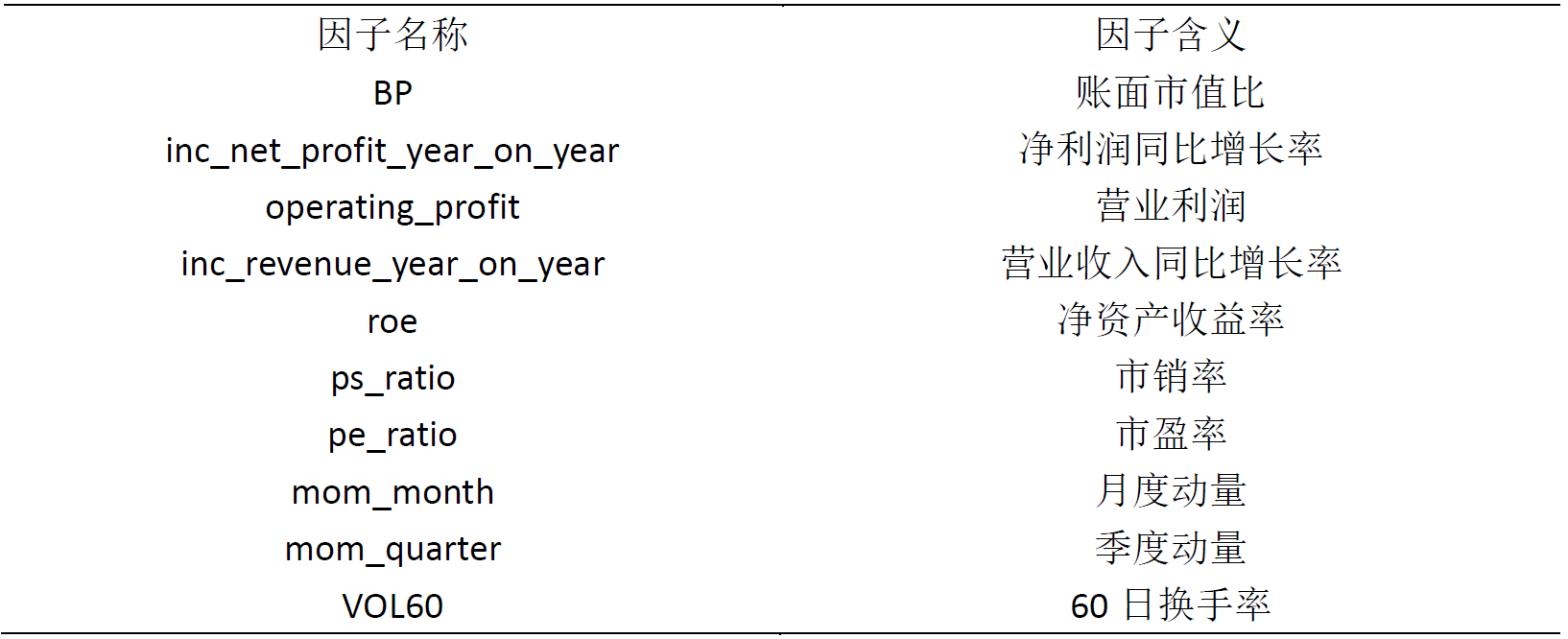

因子选取

基于我们之前的研究《单因子测试框架》,本文选取了一些对收益率解释能力较高的因子进行测试,具体因子如下:

值得注意的是,由于pe_ratio与ps_ratio反映的是同一支股票近似的信息,因此,在收益模型中,将pe_ratio与ps_ratio的权重设定为0.5。

风险模型与收益模型绩效比较

本文以中证800为基准,以中证800为股票池,以2012年1月1日-2019年2月20日为回测时期,测试了风险模型与收益模型的绩效,并进行了对比,具体结果如回测及评论区一楼插入的回测所示。

结论

风险模型的绩效表现不如收益模型,原因可能如下:

1、风险模型的自变量之间具有较高的相关性,这使得自变量无法很好地解释因变量;

2、在风险模型中,本文选取的因子不具备优秀的选股能力;

3、中国的A股市场可能更适合使用简单粗暴的收益模型来选股。