一、【基本面回顾】

1、【美国小非农(ADP)数据不及预期,创3个月新低】

美元遭到打压,黄金则涨近10美元,一度突破7月中期高位,至1244美元/盎司。美国10月贸易逆差555亿美元,逆差规模创2008年10月以来新高

2、【美联储官员发声】

美联储理事博斯蒂克称,美联储应该对数据保持谨慎措施,预计美国经济增长走势将到2020年放缓,当前利率水平已经非常接近“中性利率”(偏鸽派)

IMF主席拉加德表示,美联储此后或稍稍放慢加息速度,因贸易问题对全球经济构成影响。不过,她预计,明年美国仍将会取得强劲的增长。(货币政策预付放缓,偏鸽)

3、【OPEC会议】

OPEC在周四的半年度例会上,各方对于减产议题存在巨大分歧,会议被迫延续之周五继续召开。据消息人士称,OPEC达成了初步协议,减产规模仍未确定,但产量将降低至2018年10月水平。

二、【非农前瞻解读】

21:30,美国将公布11月非农就业报告。在劳动力市场趋紧的状况下,时薪增速有望进一步升高。工资上涨将提升通胀预期,美联储曾强调不预设政策路径,依据数据导向调整货币政策,若数据趋好或使得美指死灰复燃,黄金、非美货币出现调整

参考数据1:11月制造业成长数据喜忧参半

(ISM制造业报告通常也是我们从侧面预估非农数据的一个先行指标,该报告通常能前瞻美国部分制造业企业的变动情况,从而预估制造业企业雇用情况)

美国供应管理协会(ISM)数据显示,11月美国制造业活动回升,ISM美国制造业指数从10月的57.7升至11月的59.3,高于分析师预估的57.6,该指数高于50表明该行业正在扩张

但是,美国建筑支出连续第三个月下滑,这可能暗示美国的就业市场尤其是建筑业和制造业的就业增长存在隐忧,大非农数据偏中性而没有那么乐观

参考数据2:美国10月消费者支出强劲,但就业市场可能放缓

11月29日(上周四)公布的数据显示,美国10月消费者支出环比跳涨0.6%,创七个月最大增幅。消费者支出占美国经济活动的三分之二以上,预示着四季度初美国经济依旧稳健。

10月非农数据中,最大的亮点就是时薪增速,同比增幅3.1%,创下了2009年4月来的最高水平。目前美国人民的高消费能力都建立在工资增长的溢出效应,所以时薪增速仍然是可以期待的。

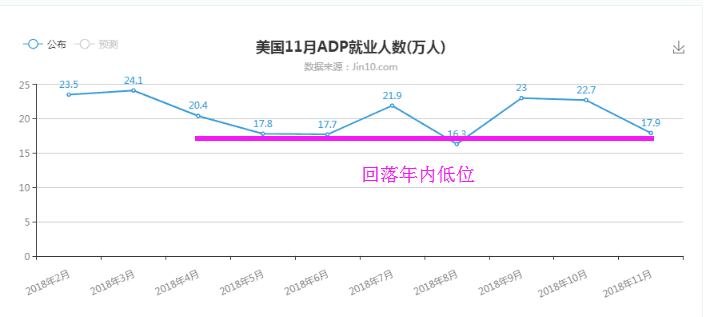

参考数据3:ADP小非农

美国11月ADP就业人数录得增加17.9万人,创三个月新低,预期为增加19.5万人,前值下修为增加22.5万人。

穆迪首席经济学家詹迪评论称,就业增速仍然强劲,但可能已经到达顶峰。本月报告没有受到天气的显著影响,暗示潜在就业增长放缓。随着就业市场趋紧以及处纪录高位的职位空缺,企业将经历艰难时刻。

ADP就业数据公司副总裁则表示,数据显示中型企业能提供更高薪资以及福利,在全球挑战下也将面临比大型企业更大的挑战。

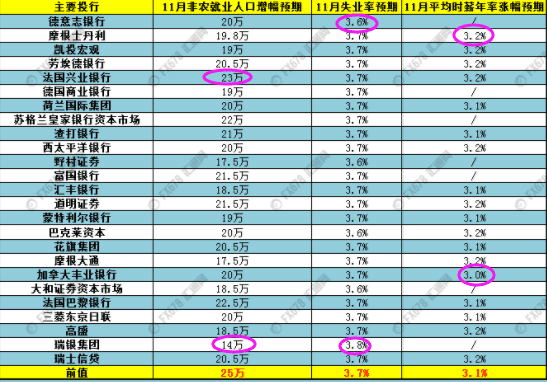

参考数据4:全球25家投行前瞻

各投行对于美国11月非农就业人口增幅的预期差异较大:

非农就业人口增幅料介于14万-23万,失业率料介于3.6%-3.8%,平均时薪年率增幅料介于3.0%-3.2%。

在美国已经实现了充分就业的背景下,就业人口增幅对市场的影响力远不及从前,但高于22万或低于17万就业人口变动,仍可能产生较大影响。

重点依旧是薪资增速的表现,10月曾创下2009年4月以来最佳成绩,录得3.1%,目前预测在3.0-3.2%区间,那意味着该项数据仍有续创新高的可能。

综上:从前瞻数据来看,由于非农各项数据基本到达顶端,高处不胜寒,温和维持或稍回落的概率大一些,潜在偏空美元更大一些。

同时,美元处于高位收敛震荡,关注非农后突破的方向,一瞬间

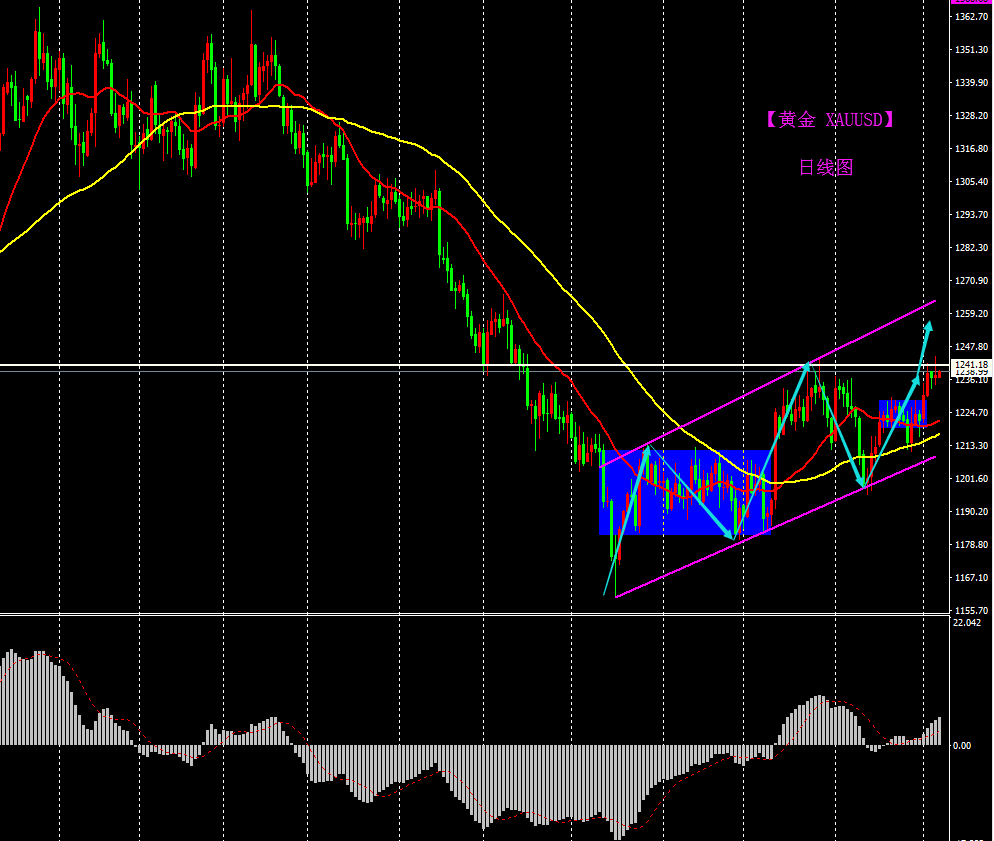

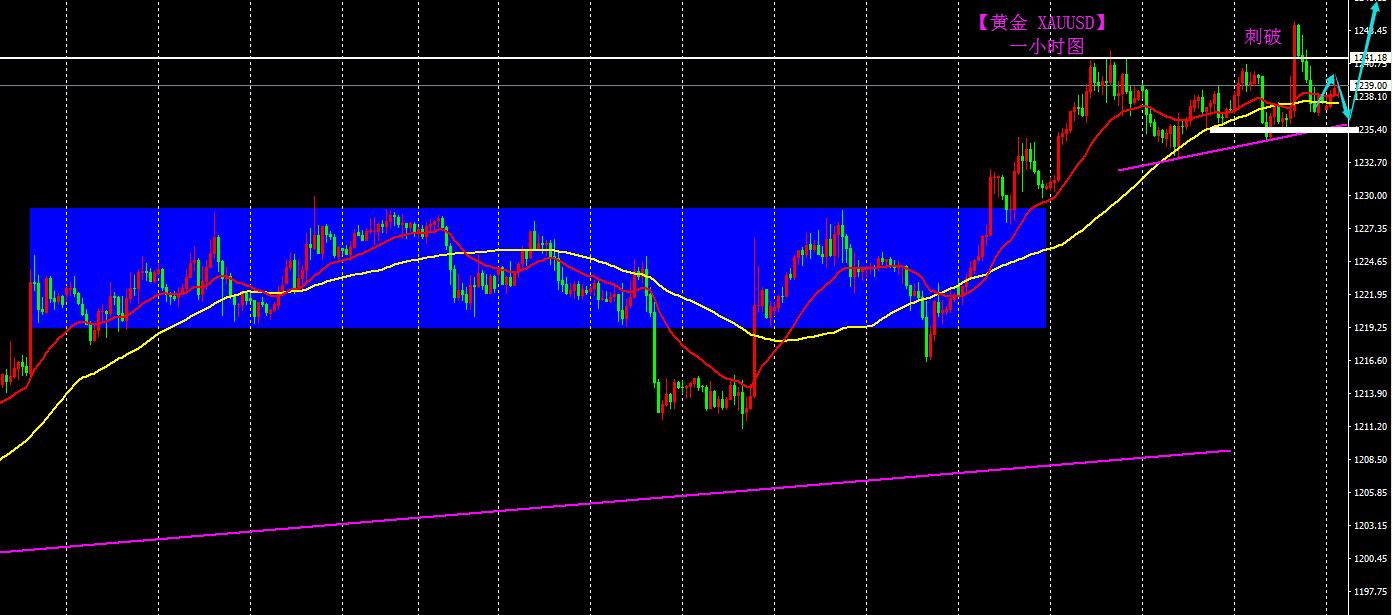

三、【技术面】 (简图)

【黄金 XAUUSD】

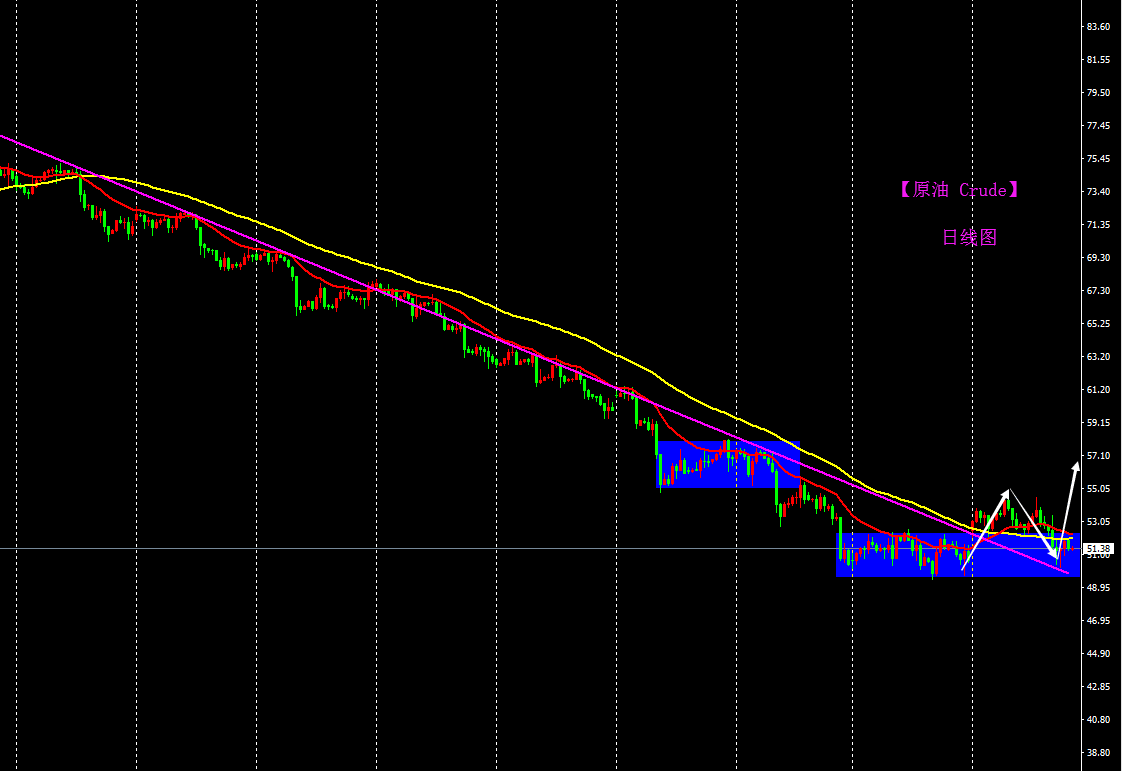

【原油 Crude】

周三API,库存增多

周五EIA,意外大降(利多原油)