11.7,周三美元指数日内稍早剧烈震荡,但之后缓步回升,因预期选举结果将导致不太可能祭出更多财政刺激举措。

欧元兑美元反弹乏力,1.15关口可及不可破。油价周三下滑,延续近期跌势,此前数据显示美国原油产量再创纪录新高,美国原油库存增幅超过预期;美国股市周三收高逾2%,因投资者在美国中期选举结束后感到释然,押注两党分别控制参众两院将对股市有利。

【基本面】

1、【欧元区9月零售超预期,但恐难阻三季度经济增速放缓局势】

周三公布的数据显示,欧元区9月零售销售较上年同期增长超过预期,8月数据亦向上修正,表明尽管经济增长放缓,但消费者需求持续增长,尤其是网上购物;尽管9月份鞋类和服装零售销售按月和年度计算均出现下滑,但邮件订单和网上购物同比增长2.2%和5.2%;欧盟统计局10月底公布的初步数据显示,今年三季度欧元区经济环比增速放缓至0.2%,低于二季度的0.4%。

2、【中期选举落幕,美国迎来“分裂”国会】

据美国多家媒体6日晚报道,民主党在当天举行的中期选举中夺回国会众议院控制权,共和党则进一步巩固了参议院多数党地位,美国国会将再度进入“分裂”时代;美国有线电视新闻网、福克斯新闻台等媒体报道说,民主党获得的席位将超过众议院多数党所需的218席,时隔8年重新控制众议院;共和党在印第安纳、密苏里等州夺回国会参议院席位,进一步巩固了参议院多数党地位。新一届国会将于2019年初履职。(央视网)

3、【新西兰联储政策声明:维持基准利率不变,提高通胀预期】

北京时间周四(11月08日)凌晨,新西兰联储公布了11月政策声明,宣布维持基准利率在1.75%不变,将会在相当一段长的时间内维持官方现金利率(OCR)的宽松水平,提高通胀预期,燃料价格走高推高了整体通胀。

4、【OPEC据悉将考虑于明年减产,政策恐再度出现180度转变】

① 最近几年对欧佩克来说或许是有史以来最令人头疼的年份,从减产到增产忙个不迭。现在该组织据悉又将讨论再一次改弦易辙了;

② 有代表指出,该集团的部长们本周末在阿布扎比会面时,将讨论明年下调石油产量的可能性。这一举措将标志着六个月的增产措施戛然而止;

③ 该集团希望回应的是令人担忧的前景:尽管美国对伊朗实施的制裁令国际市场的原油供应量大幅下降,但美国页岩油供应量近期重新飙升,可能在2019年导致市场再度出现供大于求;

④ 代表们表示,部分成员国对库存的上升感到担心。因讨论未公开,这些代表要求匿名;⑤ 油价已经反映了这一前景。1月交割的布伦特原油从10月初触及的四年高点下跌了大约17%。OPEC及其盟友也表达了担忧的情绪,上月暗示可能需要下调接近记录高点的石油产量。

5、【高盛展望:全球经济高速增长,中国投资机会涌现】

高盛最新发布的全球和中国宏观经济数据显示,预计2018年全球GDP将同比增长4%,虽然2019年增速或放缓,为3.8%,但仍居历史高位。高盛指出,中国宏观政策利好频现,A股估值较低,海外投资者仍将看好中国市场投资机会。

今日基本面消息相对平淡,但是隔夜03:00,美联储将公布利率决议,虽然市场普遍预期本周美联储会维持利率不变,但利率声明的鹰鸽态度依然值得关注

目前市场预计11月份的加息概率仅13%,但预计12月份加息的概率高达78%,美联储可能会借此次的利率决议继续为12月份加息做铺垫,偏向鹰派或者中性的可能性略高,这将有助于美债收益率的提升,也会对金价不利。

美国十年期国债收益率上一交易日上涨0.25%至3.235,创一个月新高,目前交投于3.224附近,技术面信号也偏向看涨后市,这也会对金价形成*

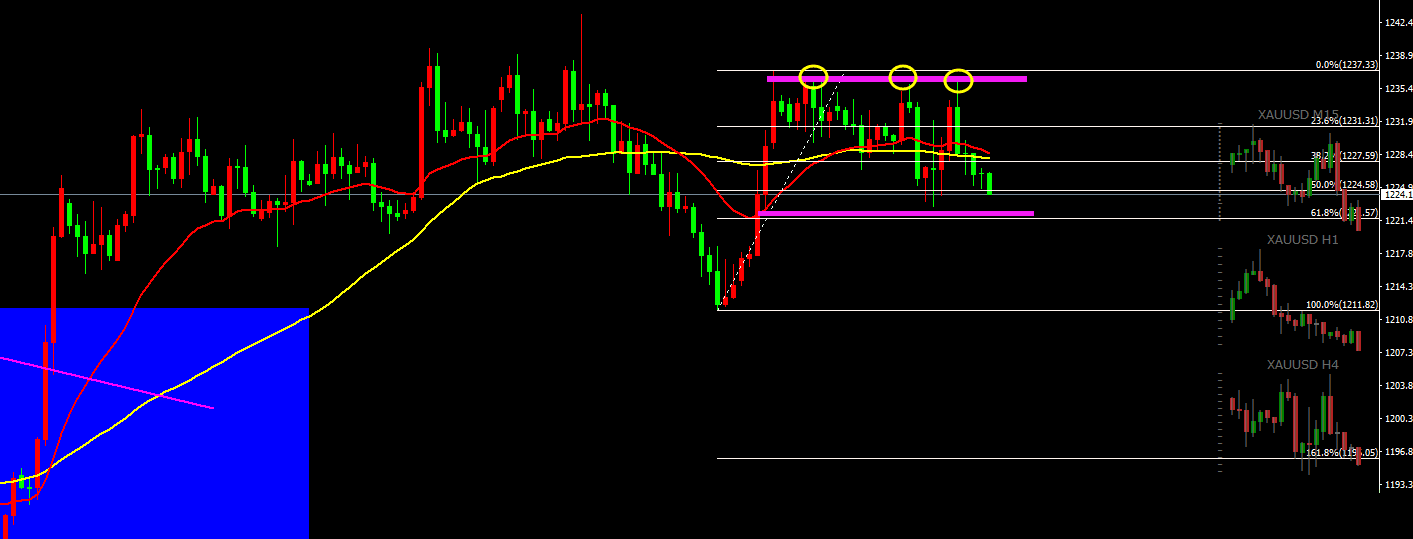

【黄金 XAUUSD】

黄金,三番两次测试前高平台无功而返, 日内分水岭在61.8%(1221),破位行情有可能转弱。

同时,注意凌晨03:00美联储表态,若措辞偏激进,美指有望反攻,非美包括黄金将下行

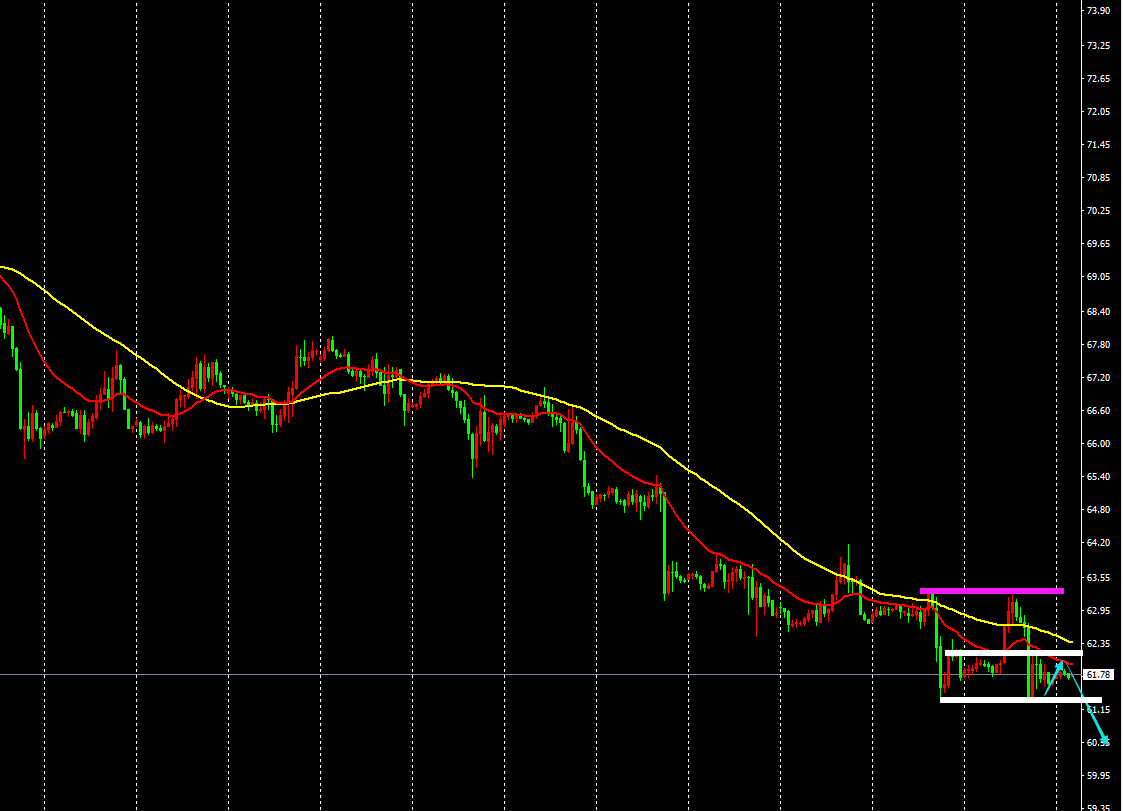

【原油 Crude】

昨日晚间,EIA原油库存连续七周录得增加,且增幅超出预期。汽油库存也录得增加,偏空的数据施压美油跌穿凌晨API数据公布后的低点,并一度击穿62美元关口。原油库存增幅超预期,加上汽油库存也录得增加,油价可能再度下探60美元关口。

技术面上,昨日欲攻又止,测试前一日起跌点后再度下行,亚欧横盘后有望直接下行