中国所持美国国债规模降至4年来新低

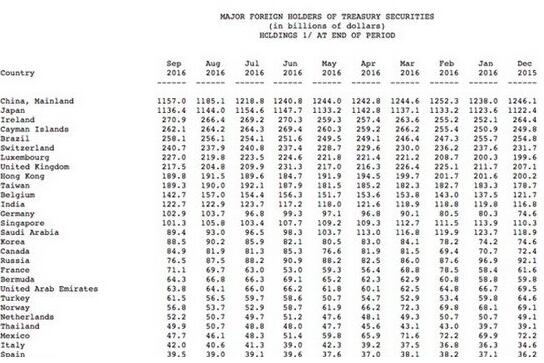

据美国财政部周三发布的数据显示,作为美债海外最大持有国,中国9月大幅减持美债281亿美元。为连续第5个月减持,所持美债规模降至1.16万亿美元,创2012年9月来新低。

中国所持美国国债规模降至4年来新低,因为这个全球第二大经济体动用外汇储备来支撑人民币汇率。数据显示,中国的外汇储备已经从2014年6月最高点4万美元减至3.12万亿美元。

据美国财政部公布的报告预测,为了支撑人民币汇率,中国自2015年8月至2016年8月期间共抛售了5700亿美元的外汇资产。报告重申,中国支撑人民币的努力是为了防止快速贬值伤害到全球经济。

中国10月末外汇储备规模也连续四个月下降,中国外储规模已跌至逾5年来最低。央行数据显示,中国10月外汇储备为3.121万亿美元,继续缩水。不光中国,美国财政部最新数据显示,在截至9月底的12个月内,全球央行抛售的美债规模达到创纪录的3747亿美元。

中国连续5月抛售美国国债 其背后真相惊人

其中,持有量仅次于中国的日本所持美国国债为1.14万亿美元,环比下降76亿美元,是连续第二个月减少,沙特所持美债则连续八个月减少,降至894亿美元。

报告亦包括了国际资本流动数据,显示外资9月份净卖出长期投资组合证券262亿美元。包括国库券等短期证券在内,美国9月份跨境投资流出1529亿美元。外资净卖出美国国债766亿美元,净卖出美国股票32.1亿美元,净买入企业债券10.8亿美元,净买入机构债券321亿美元。

越来越明显的是,外国央行、主权财富基金、基金经理以及其他持有美国国债的官方机构都在以前所未有的速度抛售美国国债。一些国家,例如中国是为了抵消本国货币贬值的压力;其他国家,例如沙特阿拉伯是为了抵消石油美元的崩溃,为阻止国内预算赤字激增提供更多“弹药”。

图为2016年的外汇储备额

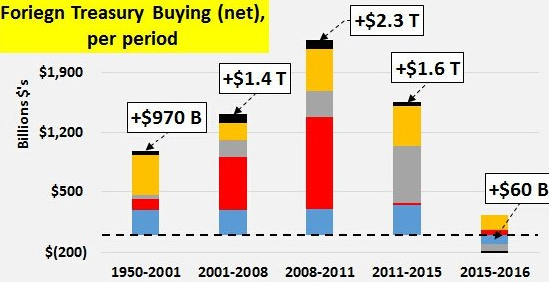

那么抛售的美国国债卖给了谁?华尔街见闻报道显示,金砖国家自2011年开始停止买入美国国债。2015年期间被比利时,卢森堡,爱尔兰,开曼群岛和瑞士五国代替。

图中显示的美国国债各大外国买家的比例

图中显示的美国国债各大外国买家的比例(日本为蓝色,金砖国家为红色,比利时,卢森堡,爱尔兰。开曼群岛和瑞士5国为灰色,其他国家为芥末黄,欧佩克为黑色)。

分别为1950年至2001年,2001年至2008年,2008年至2011年,2011年至2015年以及2015年至2016年5个时期外国买家所占到的比例。

媒体11月16日报道 法媒称,在美国债务上的分量使北京获得了应对这位头号贸易伙伴的重要手段。据法国媒体11月14日报道,唐纳德·特朗普其实把中国作为了竞选的主要论据之一。他瞄准中国,指责中国通过“攫取”美国人的工作、损害美国的利益来致富。

这种愤恨的主要缘由在于两国贸易的不平衡:2015年的两国贸易中,中国的贸易顺差高达3660亿美元。未来的美国总统认为这种结果主要是中国政府为提高出口产品竞争力操控汇率造成的。所以他想通过大幅提高关税筑起一道保护主义高墙。

中国持万亿美国国债

但采取这种方针就可能会让华盛顿和它的头号债主闹翻。美国财政部8月公布的最新数据显示,中国拥有的美国国债高达11850亿美元,占美国境外持债的20[%]。而且这一数额还不包括香港持有的1910亿美国国债,以及那些出于谨慎而把债放在比利时账户上的人。

在美国债务上的分量使北京获得了应对这位头号贸易伙伴的重要手段。在市场大量抛售美国债券或将导致债券贬值进而抬高利率。

美国新总统认为这种结果主要是中国政府为提高出口产品竞争力操控汇率造成的

况且最近中国很有将美国债券脱手的倾向。2015年8月至2016年8月,中国转卖了850亿美元美国债券。报道称,这种威慑武器在使用时必须谨慎,它可能会让美元贬值并相应地使人民币升值。

其实,细数过去一年,人民币出现过四轮较为明显的贬值——2015年的“8·11新汇改”后,人民币快速贬值近3[%];2015年12月,央行推出中国外汇交易中心(CFETS)人民币汇率指数,人民币不再盯住单一美元,而是参考一篮子货币,当时至2016年2月G20上海峰会前,人民币持续走贬;今年6月24日英国意外脱欧,英镑暴跌导致美元被动升值,人民币的贬值压力再度释放;而第四轮贬值则正在进行,不同的是,此次市场的决定性作用更为凸显。

破6.75的背后“真凶”

随着G20杭州峰会闭幕以及人民币正式加入SDR(特别提款权),在国庆过后,人民币便启动了本轮“连跌行情”。

10月13日,人民币对美元中间价报6.7296,连续第7天下调,较前日夜盘跌96点,美元指数则在各种利好之下气势如虹,一度突破了98;10月21日,人民币中间价下调247个基点,报6.7558,刷新逾六年新低,亦为8月29日以来最大调降幅度。当日9:52,在岸人民币跌破6.75大关,此后险守6.76关口,也离近期市场热议的“6.8铁底”更近了一步。

在10月20日晚间欧洲央行维持800亿欧元/月购债规模不变,行长德拉吉否认了坊间对于逐步收紧QE的传闻,且不排除在2017年3月末QE到期后进一步延长QE,这导致欧元暴跌,美元被动升值,也使得人民币积累了一定的贬值压力。

人民币连跌的“真凶”其实有三个——隔夜全球动荡,欧元、日元、加元齐跌,其实这三者都给人民币施加了贬值压力。“日本央行行长表态‘不认为日本购债规模应当放缓’,日元走跌;加拿大20日公布了维持利率不变的决议,同时下调经济增速,加元承压。由于欧元、日元、加元(分别占比57.6[%]、13.6[%]、9.1[%])是美元指数篮子中的主要币种,三币齐跌推升美元指数走高,通过中间价定价公式传导到人民币端,人民币中间价贬值。

眼下,人民币中间价定价机制为“上一日收盘价+CFETS一篮子货币变动”,而美元在CFETS一篮子货币中的占比约为26[%](13大货币中排名第一),因此欧、日、加货币的贬值所造成的美元被动升值无疑使得人民币承压。

此外,在美元的升值趋势下,中国企业和居民换汇的需求不断攀升,这也进一步使得人民币承压。

最新数据显示,2016年前三季度,银行累计结售汇逆差1.6万亿元人民币。9月,银行结售汇逆差1897亿元,较8月逆差规模(8月逆差收窄)扩大1263亿元。

不过季节性因素也不能忽视。外管局国际收支司司长王春英10月21日在答记者问时提到,“暑期和国庆假期前通常是国内居民境外留学或者旅游购汇的高峰期。今年第三季度,旅行项下结售汇逆差比第二季度扩大了132亿美元。”

美国财政部近期也转述了中国的承诺和声明——“基于经济基本面,人民币没有大幅贬值基础。支持人民币稳定的主要因素是:高净储蓄率、较大规模的经常账户顺差、高于全球均值的GDP增速。”

回顾前三轮贬值

回顾过去的三轮贬值似乎能更清晰地洞察央行意愿的变化。

2015年8月11日,央行将人民币汇率中间价下调1000点,人民币一次性贬值2[%],创下历史纪录。贬值趋势一直持续到8月13日,人民币对美元下跌近3[%],才终告止跌企稳,汇改顺利收官。此后人民币走势又恢复了往日的平静。

“8·11新汇改”是央行对于人民币进行的一次性纠偏,有效地快速释放了贬值压力。不过由于叠加中国A股出现的9年来最大暴跌,海外市场也一度忧心中国经济。所幸,此后人民币暂归平静。

2015年12月11日,央行推出CFETS一篮子货币指数,人民币的纠偏也再度重启。去年12月30日,在岸人民币对美元收盘跌0.1[%],报6.4912元,创2011年5月以来最低收盘纪录;截至今年2月4日,美元/人民币报6.5776。不过,由于隔夜美元指数暴跌,中国央行2月4日顺势上调人民币中间价达102个点。

此后,第三轮贬值来袭。6月24日13:20,由于脱欧派已经占明显上风,英镑对美元暴跌近10[%],美元指数被动飙升,人民币对美元大跌,突破6.6大关,报6.6172;7月18日晚间,在岸人民币对美元跌破6.7关口,为2010年11月以来首次。

当前货币持续贬值,理财能力成为国内民众的必修课,全民投资时代,一部手机、一个微信、一杯茶、一个wifi、人在哪里,工作就在哪里手机在哪里,适合白领的你,也适合宝妈的你,更多原油、天然气、白银投资资讯可关注笔者微信:yhsh16888。