日本央行那些事,全在这里!

引子:失去的三十年

池田信夫用尽"洪荒之力"的巨著《失去的二十年:日本经济长期停滞的真正原因》,到现在都是研究日本经济的著名书籍,书中详细的分析了自1985年之后,日本经济长期停滞的内部和外部因素。截止到2016年,目前日本在通缩的泥淖里已经挣扎了整整三十年,三十年,日本的经济仍旧处在通缩的困境难以自拔。如果说池田信夫著书使用洪荒之力略显夸张,但是日本央行在这三十年和通缩作斗争,用足洪荒之力确实一点不为过。

一,日本目前的问题

日本目前面临两大问题仍旧是经济停滞和通缩紧缩。都说度日如年,但是对于日本来说,三十年如一日,三十年间,日本的经济和通胀变化不大,尤其是物价,很是稳定。这里面,有两个问题非常值得跟大家探讨,第一,导致这种情形的原因到底是什么?第二,这么多年,央行释放那么多货币,哪里去了?

遥想日本当年购买洛克菲罗广场的壮举,或是收购好莱坞的豪情,又或是当年钢铁,汽车,家电产业冲击全世界,可谓霸气侧漏。可惜好景不长,广场协议之后,伴随着日元大幅升值,日本经济随之下滑。这里要纠正一个观点,大部分市场都认为这是美国的阴谋(阳谋也行),但是我们认为日本经济还是结构出现了问题,同时还有日本的央行货币政策的问题所在,汇率的变化,更是外因,不是内部的主要推动因素。当年日本央行持续的加息,主动刺破地产和股市泡沫,就目前而言,日本的主要问题是,第一,人口老龄化,第二,缺乏创新。

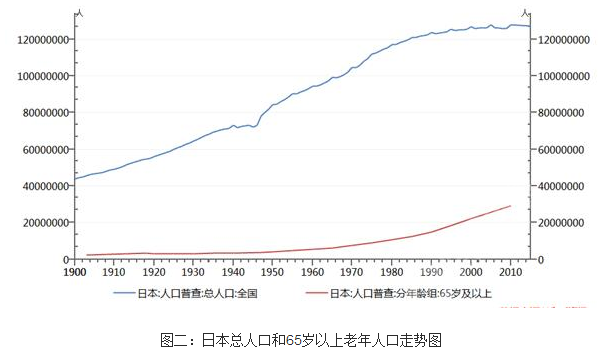

从上图,我们可以直观的看到,1980年以后,日本总人口(黄线),基本高位不动,但是其65岁以上的老人比例却持续大幅增长,而且从目前的曲线上看,仍旧是呈加速走势。可以预计的是,未来一段时间,人口老龄化还是日本经济最大的掣肘。根据经济增长理论,我们知道,经济要想获得长期稳定的发展,要么投入资源,要么有人口红利,要么有创新。人口红利的消失,完全可以视为日本经济长期停滞的主因。

另外就是创新,松下,索尼,东芝这些品牌已经淡出大众的视野,更加要命的是,在计算机崛起之前,日本在战略方面的错误非常严重。但是日本给计算机的定位就是个工业生产的补充,一个提高效率的工具。我们现在可以看到,日本在工业机器人,数控机床方面的优势很好,很强大,但是计算机技术,互联网技术几乎美国一股独大。

最后说下资源投入问题,这个问题没有必要过多表述,资源的投入总有瓶颈,而且随着资源投资越多,边际效率递减。所以投资曲线的末端,总呈水平趋势就是这个原因。

二、安倍政府与日本央行

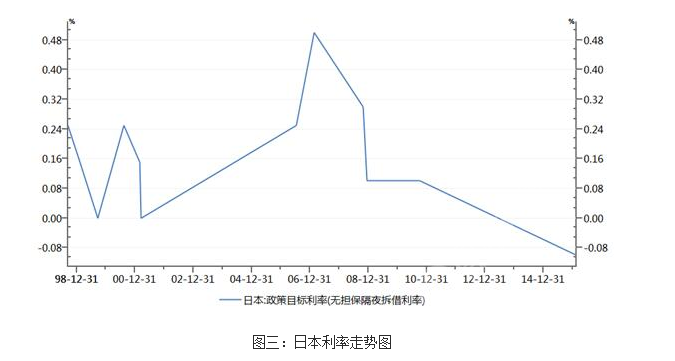

提起负利率,虽然日本推出的时间较晚,但却是最为典型的。日本的央行持续大幅度的放水:

1999年9月,2001年3月,日本利率已经触及到0;2016年2月,利率直接降到-0.1[%],实实在在踏入负利率的国家行列;下调利率,QE,QQE,到今年9月的新型QQE政策,甚至"直升机散钱"也在研讨之中,正如开篇所述,用尽洪荒之力来形容日本央行是再恰当不过了。

这么多年,这么多货币,为什么通胀就是不起?通过数据查询,我们看到2013年日本央行的超额准备金不足70万亿,但是截至现在,达到了263万亿,日本央行增加的基础货币其中有86[%],以超额准备金的形势再次回到央行的资产负债表。剩下的14[%],仅仅3年多的发放速度,根本不大。上文所说的负利率,就是针对这些超额准备金所征收的。那么疑问就来了,商业银行为什么不房贷出去呢?关于这点,经济学上有着一个很好的比喻"可以把马迁到河边,但是不能强制马喝水",也就是说,资金可以提供,理论可以无限,但是借贷是有限的,而且在收益率下降,经济低迷,企业是减少贷款,缩减支出,而不是逆势扩张的。

有借有贷,经济才会活络,才有波动。不光是日本银行面临的是这个问题,其实全球目前面临的都是资金的需求方借贷不强,没有好的投资机会和标的。

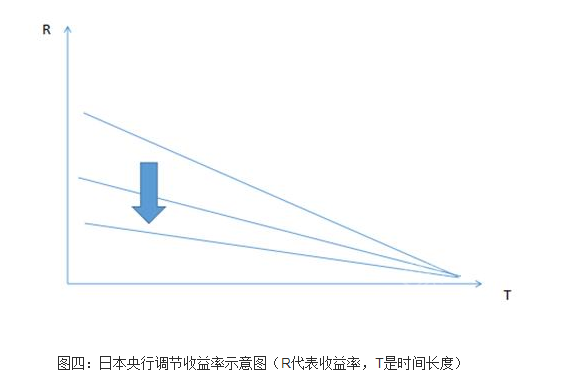

三、新型QQE收益率曲线

9月21日举行的日本央行货币政策上,继续保持现有利率不变。本期日本央行有两大亮点,第一取消了国债购买平均期限的限制,第二提出了收益率曲线的说法。这两者是相辅相成的,目前日本持有的国债剩余期限目标为7-12年,这一决定已经取消,日本可以更加灵活的购买各个周期的国债。所谓收益率曲线控制,就是继续压低短期国债收益率同时保持长期国债收益率在低位。图四,给出了一个很好的诠释,竖轴代表的是收益率,横轴是时间。

日本央行现在采用的是类似OT操作的一个方式,但并不完全相同,反而操作手法相同,可以导致的结果是想反的。当初美联储的OT,的确是抬高了短期利率,压低了长期利率,但是要知道当时是QE阶段,而且当时还伴随着450亿美元的MBS债券的购买。根据推测,笔者得出的结论是,日本央行有时采用压低短期收益率,长期利率保持在0的水平附近,使得收益率曲线更加平坦。日本央行试图通过此举,把短期的收益率再度压低,降低企业和居民的借贷成本,同时保持长期的收益率处在低位。银行通过吸收长期存款保持低利率的成本优势,同时适当降低短期收益率曲线,降低借贷成本,试图通过此举,来增加资金需求方放的积极性,提高经济活动的转速。日本央行正在寻找一条合适的收益率曲线,试图不伤害家庭和企业的借贷,同时又不至于伤害银行等金融机构。

总结

本文对日本的经济、央行的货币政策进行简要评述。通过日本的例子,我们可以看到货币政策不是能量棒,更加不是包治百病的巫师!经济要想得到实实在在的增长还要靠实实在在的结构性改革,实实在在的减税,实实在在的创新,实实在在的工匠企业家们。可喜的是,全球目前在这一点上已达成共识。刚刚结束的G20峰会主题就是"构建创新、活力、联动、包容的世界经济",在G20峰会上,已经达成共识,避免竞争性货币贬值,使用稳健的货币政策,激进的财政政策,同时治理创新,提高经济增长质量。

【寄语】

笔者国际金融理财师(CFP)对石油、黄金白银市场研究数年,对于策略解析以及资金管理有独特见解。一直致力于为国家、投资朋友奉献一份力,这不仅是一个名字,而是金融界的一段低调传奇。在货币市场,你永远不是一个人在战斗,而是有我以及我身后的一群人,除了老师的角色,我更希望的是诚心去交你这个朋友,我能给你的就是:教你如何做好一个资产管理者。

本人对现货原油、沥青、铜、白银等大宗商品有深入的研究,如果你做单不顺或投资经常资金缩水,那么你可以多关注本人。金融领域,博大精深,每天行情波折不断,我所能做的就是用我的研究经验,给大家帮助。投资有风险,操作需谨慎。

访谈、出书、咨询建议均可联系撰稿人金银雨眠(微信:yytzfxs)