上周,黄金、白银价格受美元走强打压一度大跌。国际金走低至1710.40美元/盎司,国际白银最低达30.92美元/盎司,国内金银(AU\AGTD)受累分别跌至350.90元/克,6640元/千克。

基本面分析

黄金、白银上周一度走软的关键在于欧债危机的蔓延。虽然,希腊、意大利领导换届成功,但是作为欧元第二及第三大经济体的法国、西班牙均爆出债务问题,甚至一度创出法国将失去3A主权评级。这导致全球市场投资情绪悲观至谷底。

按照一般情况下,投资者在上述悲观的市场情绪推动下应大量买入黄金、白银以低于纸币贬值风险。但是,现金需求成为悲观市场情绪的另一重要导火索。

在各大投资市场承压于欧债的背景下,纸币现金成为了投资机构或投资者出逃金银市场的唯一短期改善仓底的手段。

因黄金、白银价格自2008年美国次贷危机以来成为投资市场的新星,价格不断上涨,导致金银成为投资机构及投资者的规避其他市场风险的重要法宝,而金银的投资比例在近年从此前的投资比例的不到5%,一度跃升至10%,甚至更高。

但是,随着各国实施量化宽松政策以刺激经济复苏,让风险市场出现了打鸡血般的复苏景象,逢低补仓一时风靡全球市场。黄金、白银在这样的背景下出现了大幅震荡的行情。

美元虽然自21世纪以来大幅贬值,但是其与全球贸易挂钩的结算货币地位仍然未受到根本的动摇。所以一旦全球市场疲软,而现金需求的出现,仍然会导致市场短期内更需要美元现金的支持。这也是为何在金银价格不断走高的情况下交易出现大幅回落的重要原因之一。

而本周日,随着美国国会关于减赤谈判的再一次破裂(上次在今年7月),市场对于美元这种鸡肋似的偏爱或将再次高一段落。

笔者认为,不管今年8月成立的美国减赤“超级委员会”是否能在11月23日提交切实可行的减赤方案,其最终结果到底如何均会对目前的美国经济造成一定打击。

说白了,减赤和量化宽松就是悬在美国经济头上的双刃剑中的双刃。实行减赤,将意味着未来一定时间内美国的公共开支将进一步缩减,从而打击美国经济复苏。最终导致美元遭遇冷落,美元贬值。

而实施量化宽松直接意味着美元进一步贬值,以美元计价的商品价格上升。

两者导致的结果其实都一样,只是过程不同而已。

而本月底至12月初这个最终结果将会揭晓。

另外,随着英国再次实施量化宽松,欧元降息,中国利率微调,一波全球性的“量化宽松”或扑面而来。届时,以黄金、白银为首的大宗商品将再次迎来一波*****性的涨势。而在全球性债务危机的大背景下,涨幅最强的恰恰就会是近期颇受市场冷遇的黄金、白银。

而目前金银走出的低位正好是再次逢低买入的极佳时机。

技术面分析

首先是美元指数的日线图分析。

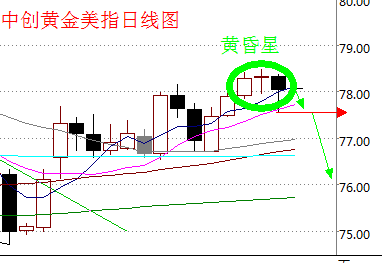

从美指(DINIW)日线图看,上周最后三日的交易形成了不规则的黄昏之星,预示看跌。从本周开盘走势分析,78整数关口的支撑较为明显,需要一定的消息刺激方可跌穿。一旦美指跌破78将进一步预示着美指再次下探77.5附近均线支撑,即上周低位。上述支撑一旦跌破,美指将结束一个月的强势回归弱势。(如下图)

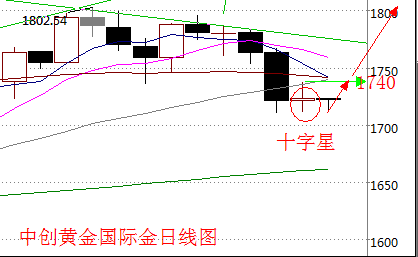

国际金日线图显示,在经历了上周连续四天的走弱,金价终于在上周五Hold住为继续走低,最终收成低位小阳十字星。上方均线压力凸显在1740附近。一旦本周突破1740,那么金价未来方向将趋于明显,强势走势将再次回归。(如下图)

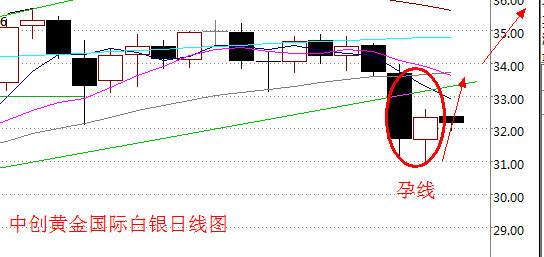

国际白银日线图走势更为明显。上周紧随金价走低后,在上周五走出自身的特色,最终收阳,形成了预示性的看涨孕线。而34附近的均线压力依然存在。如突破34,白银将紧随黄金一路走强。(如下图)

综合分析,笔者认为,激进者可于本周一开始布局中长线看涨多单,稳健者可在企稳1740、34之后介入多单持有。国内金银可在353、6800附近介入中长线多单。基于美国债务谈判及欧洲债务危机的判断,笔者认为本周或是金银再次走强的关键一周。同时重点关注美国债务谈判进展(11月23日)。分析仅供参考!(##黄金分析部李洲)