这个周末,国家统计局公布了1-2月份国民经济主要指标数据。

房地产又扮救兵了。

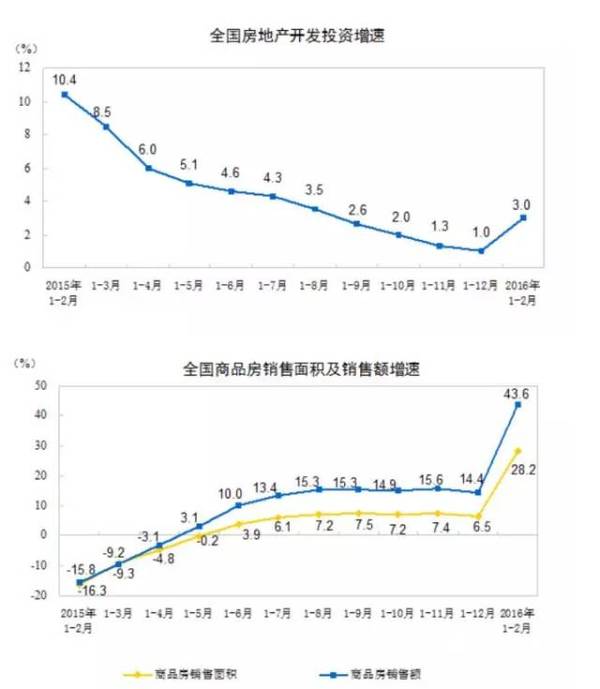

具体情况,不喜欢看数字的,看这几张图,就够了。

(2016年1-2月份,全国房地产开发投资同比名义增长3.0[%],房地产投资向上拐点出现。商品房销售面积11235万平方米,同比增长28.2[%],增速比去年全年提高21.7个百分点。房屋新开工面积15620万平方米,增长13.7[%],去年全年为下降14.0[%]。

2月末,商品房待售面积73931万平方米,比去年末增加2077万平方米。)

(与此同时,中国1-2月份社会消费品零售总额上涨10.2[%],较去年12月增速11.1[%],去年全年10.7[%]小幅回落。无论是环比,还是同比,都在下降。)

对比三张图,可以认为,房地产对国内零售消费,构成了挤压。有人为了买房而勒紧裤腰带!

1、房价多高,对中国最有利?

比如,这两天,外围市场的兴奋。一轮做多商品、原油、铁矿的趋势性获利机会得到了兑现。

更关键的是,被原油与商品价格下跌,吓出恐慌的美欧日股市,也得到了喘息之机。

当前,美欧资本所得利润的最终来源之一,还是中国需求,中国需求的核心,目前,仍然是房地产,房地产的利润,最终是老百姓的钱袋子。

当然,房价高只是对那些想买的人而言,对于卖房子的、卖土地的,多高也都不觉得高。

房价博弈,对中国最有利的平衡点在哪?从国内角度来讨论,可能永远讨论不出一个结论,不妨换个角度看看。

那就是,看看中国的房价水平,在什么程度上,对中国整体最有利。

怎么判断呢?那就是看,目前的房价是否会导致中国财富的外溢。

国家之间的财富外溢,一定会体现在这个国家的外部净资产的增减上,因此比较直观。

这个,可以看看对外经贸大学校长助理丁志杰,在2月27日举办的“中国宏观经济论坛”上披露的数据:

2008年底,中国对外净债权是1.5万亿,到2015年9月末,中国对外净债权依然是1.5万亿,“这就意味着我们通过经常帐户,通过贸易赚到的(顺差)美元收入,通过金融渠道的亏损全部白送出去了”。

笔者粗略估算了下,2008年来,中国累计贸易顺差1万亿美元以上。

损失不外乎两个方向,一个是财富出逃,一个是贸易与投资。

2、两个方向的对外损失,房地产是根源

财富出逃的情形,只会在资产高估的领域发生,当然除了少数不干净的钱之外。

目前来说,中国资产估值高的,只有房地产,作为一个发展中国家,一线城市房价甚至高于美国。它必然会引起一些富人,跨国配置资产,也就是财富出逃,至少在这些钱重新回到国内之前是这样。

3月12日,美国前驻华大使骆家辉,在上海很高兴的讲到,在他任驻华大使的两年期间,中国在美国投资已经超过了过去11年的总和。而中国人所谓在美国投资,买的主要是房地产。中国人在美国引发了房地产投资热潮,把美国一线城市的房价,都买到了历史高点。

据美国人的数据,2015年,中国人在美国买房花了300亿美元。一线的房价都到了历史高点,现在,美国人希望中国人来买二线城市的房子。

骆家辉很开心,作为一个美国的大使,他的使命完成的很好。

不过,从中国人的角度而言,他的辉煌政绩,则是中国财富的痛点。

3、对外贸易与投资损失最大头,也在于国内房地产幻觉

而从过去8年来的现实来看,中国对外投资损失的最大原因,也在于中国的房地产依赖。

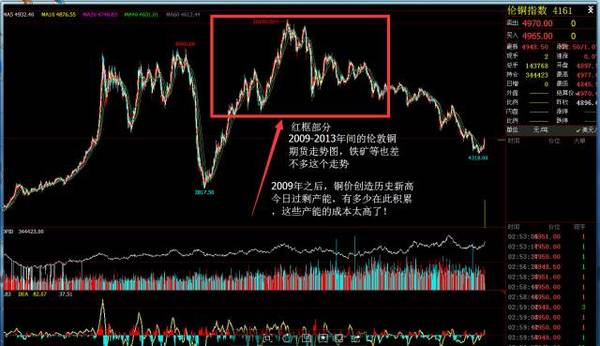

2008年美国次贷危机之后,中国出台4万亿的经济刺激措施,这个政策的最大的效应,就是推升了国内房地产价格。房价上涨,导致国内财富重新分配,这是烂在锅里的肉,且不说了。而在外部的影响,是极大推升了铁矿石等大宗商品的价格。

中国进口的大宗商品,有代表性的,一个是铁矿,一个是铜。其历史最高价,都是在中国4万亿刺激政策之后出现的,而当时,美欧则处于次贷危机与债务危机时刻,根本没钱去搞基建,所以,这完全是中国一力推动。以自己的房价,推升外部进口资源的价格,最终的结果,是中国整体向外输送利益。这是贸易领域的损失。

而过去几年的中国对外投资,很大一部分是到海外收购铁矿、铜矿这些被自己推高价格的资产。中兴泰富收购澳大利亚磁铁矿的案例,殷鉴不远,而更多的海外资源收购亏损名录,可以拉一长串。

从企业经营的角度来理解,如果一个公司收购资源矿产的话,很大一个可能,就必然要有配套的产能建设跟上。

这其实,正是今天我们的产能过剩的一个重要原因。我们的过剩产能,集中在钢铁、有色等行业上,并非巧合,而是我们的房地产依赖症所致!

朋友们若看看,伦敦铜价、铁矿等等大宗资源的走势,就知道,我们的很多公司,用多高的成本,在过去的几年中,建设了这些过剩产能。

(多少中国产能,在此高点建成,今天都要去掉)

而这些产能,只有在铜价、铁矿重新涨到历史高点之上,才有可能赚钱,否则都极其可能亏大本。所以,必须去产能!

高价买资源、高价建产能的钱,已经让外国人赚走了,不能为了这些高成本、低效益的产能活下去,就再让中国房价暴涨一次。那将是再次让中国为发达国家的资本输血,也就是美国的资本输血。

华尔街当初趁着美国零利率,从2009年,做多矿产资源一直到2014年,吃定的就是中国房地产。

美国上市公司的盈利曲线,与大宗商品上涨的曲线,高度吻合,也证明了,美国所谓的经济复苏,大部分靠的不过是中国红利而已,现在大宗商品与原油,再次掉头向下,美国上市公司的盈利,也在走下行曲线,也非巧合。

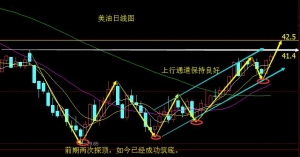

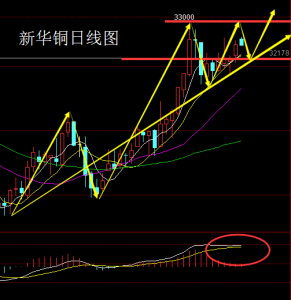

周三(3月16日)市场的焦点全部集中在美联储3月会议决议和耶伦发布会,结果美联储3月决议维持利率不变,但将年内利率预期由加息4次缩减为加息2次,强调全球经济放缓对美国的影响,鸽派的决议打压美元迅速走低,非美品种全线上涨,在此后的耶伦发布会上,耶伦的中性言论打压美元扩大跌幅。原油方面,热议已久的冻产会议时间确定,加之EIA库存增幅不及预期且美联储立场偏鸽,油价在周三的交投中大涨6[%]。现货铜方面,价格同样受到美联储决议影响尾盘拉伸,再次触及前期高位。

周三新华油价格在亚欧盘期间慢涨,价格依旧在笔者多次强调的黄金分割线0.236(252)和0.382(236)的区间波动,在周二试探下方236支撑后,价格并没有像众多投资者预期般见顶走新一轮的回落,而是在尾盘时段受消息面刺激价格迅速拉伸,新华铜方面,周三价格依托5日均线上扬,价格同样未能突破32675-31840的区间,实盘交易过程中,延续几天的顺势波段思路同样获利不菲。

从收线情况看,周三新华油收大阳,实体部分击穿5日、10日两根终于均线压力,附图指标方便MACD死叉夭折,拐头向上,KDJ高位金叉,价格进一步走高依旧是趋势,包括笔者前期在VIP实盘做单群中强调的W底的最小翻倍原理,当然获取一波可观利润后也不要放松或者过于满足,我们依旧谨慎等待行情给出下一波更好的回馈。

新华铜方面,在连续的收阳之后,多头有进一步试探32675压力位的需求,趋势上讲依旧是多,日线5日均线再次展现支撑力度,但附图指标有一定的背离情况,需要谨防价格突变。

本人经常专注研究国际形势以及各国之间的动态,对原油及外汇、股票、现货铜大宗商品等有深入的研究,如果你做单不顺或投资经常资金缩水,那么你可以多关注本人。专业成就品质,实力铸就信誉。金融领域,博大精深,每天行情波折不断,我所能做的就是用我多年的研究经验,给大家帮助。交流微信:pljj028