在金融危机之后,大多数政府都在为复苏经济大力实施扩张性财政政策和极度宽松的货币政策,这种行为就是今天全世界范围内大宗商品价格上涨和通货膨胀加剧的本质原因。而且金融危机之后各国企业集团大#收购原材料,复苏过程中对于原材料的疯狂需求,也帮助大宗商品价格不断走高。

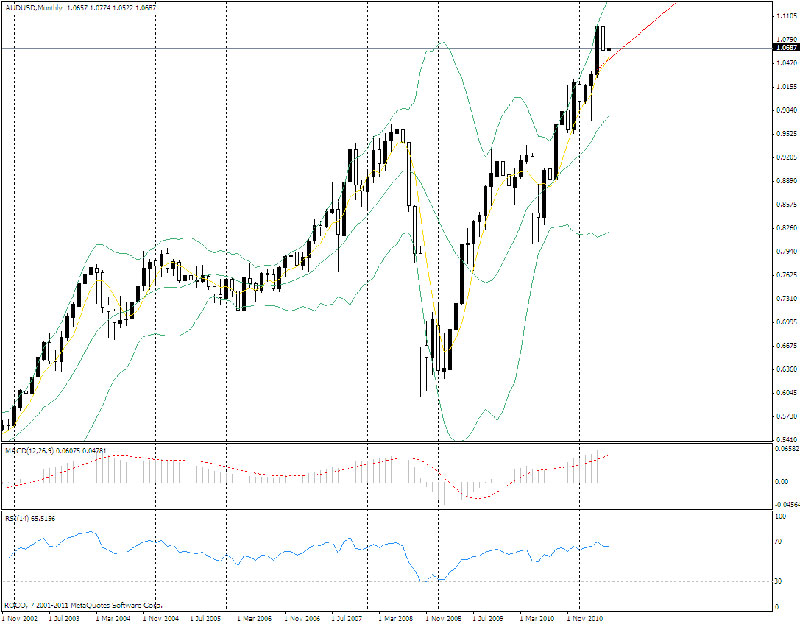

金融危机对各国经济的冲击都是很大,不过澳洲的复苏程度则是令人艳羡。这主要是由于其经济结构。澳大利亚GDP的30%以上都来自于出口,而起出口的主要产品就是铜、铝、铁、棉、毛等原材料性质的大宗商品。由于上述原因,澳大利亚的经济复苏速度很快,带动澳元兑美元不断走高,已经远远超过金融危机前汇率水平。在短暂回调之后,从RSI等技术指标也可以看出其继续上涨的动力。

不过这种势头在基本面看来,恐怕难以持久。金融危机之后,各个发展中国家率先复苏,尤其是中国的高速发展中对大宗商品的强劲需求带动了其价格疯狂上涨。现在来看,中国国内的通货膨胀加剧,开始慢慢转入紧缩货币政策状态。而且政府在推进产业转型,对大宗商品的需求恐怕不会像原来那样强劲。除中国外,印度一直受到高通胀的困扰,欧洲方面也不得不考虑加息来抑制慢慢抬头的通胀,美国也由于通胀预期加强使得量化宽松政策实施受到阻力。不仅如此,众多大型金融机构和政府部门公开表示,过高的大宗商品价格已经严重阻碍到经济复苏。归结起来,就是世界各国都开始准备对付通胀,大宗商品飞涨的时代恐难持续。甚至有悲观预测认为,世界整体复苏放缓,需求不足会导致大宗商品价格下跌超过7成。

不过这种势头在基本面看来,恐怕难以持久。金融危机之后,各个发展中国家率先复苏,尤其是中国的高速发展中对大宗商品的强劲需求带动了其价格疯狂上涨。现在来看,中国国内的通货膨胀加剧,开始慢慢转入紧缩货币政策状态。而且政府在推进产业转型,对大宗商品的需求恐怕不会像原来那样强劲。除中国外,印度一直受到高通胀的困扰,欧洲方面也不得不考虑加息来抑制慢慢抬头的通胀,美国也由于通胀预期加强使得量化宽松政策实施受到阻力。不仅如此,众多大型金融机构和政府部门公开表示,过高的大宗商品价格已经严重阻碍到经济复苏。归结起来,就是世界各国都开始准备对付通胀,大宗商品飞涨的时代恐难持续。甚至有悲观预测认为,世界整体复苏放缓,需求不足会导致大宗商品价格下跌超过7成。

在这种前提下,澳元的涨势恐难以为继。投资者长期对澳元上涨的信心已经开始动摇,在各国具体对抗通胀的政策一步步进行下,大宗商品价格和澳元汇率都会不断面临着一次次的打压。建议投资者开始关注各国财政及货币政策,尤其其对主要工业国家原材料需求的影响。在*作上慢慢转变思路,进入到一个整理后可能下跌的准备阶段。

明日将公布部分指标

指标内容 前值 预测值 实际值

06:45 新西兰 第一季度季调后制造业销售额(季率) +3.1%

06:45 新西兰 第一季度季调后制造业销售量(季率) +3.3%

07:30 日本 6月路透短观非制造业景气判断指数 -4

07:30 日本 6月路透短观制造业景气判断指数 -9

07:50 日本 上周买进外国股票(亿日元)(至0610)

07:50 日本 上周买进外国债券(亿日元)(至0610)

07:50 日本 上周外资买进日股(亿日元)(至0610)

07:50 日本 上周外资买进日债(亿日元)(至0610)

09:30 澳大利亚 5月季调后新车销售(年率) -8.4%

09:30 澳大利亚 5月季调后新车销售(月率) -3.5%

10:00 中国 4月谘商会领先指标 157.0

10:00 中国 4月谘商会领先指标(月率) +0.3%

10:00 中国 4月谘商会同步指标 199.6

10:00 中国 4月谘商会同步指标(月率) +1.6%

RocoForex

2011.06.15