一、走势综述

本周,各大消息纷来沓至,纵观本周各大消息,利好黄金的因素屈指可数,各大消息面均导致金价下滑,破位1500重要关口,停止一度震荡上扬的走势,金价一路下破各大支撑位,跌跌不休。

截止周五:现货黄金最高触及1,502.40美元/盎司,最低下探至1,478.00美元/盎司,收报1,486.30美元/盎司,上个交易日收报1,500.51美元/盎司,下跌14.21美元/盎司,跌幅0.95%。

二、影响因素分析

1、ETF基金持仓量维持不变

全球最大的黄金上市交易基金(ETF)--SPDRGoldTrust表示,其截至6月30日止的黄金持仓量维持在1,208.23吨的水平不变。

2、美元走强,黄金回调压力增大

在美联储退出QE2量化宽松政策和欧债危机持续蔓延的背景下,美元未来有望逐渐摆脱底部区域而走强。美元未来走强主要基于两方面的原因:一方面,美联储在高失业率和高通胀预期下面临两难选择,另一方面,欧元区债务危机所带来的冲击将在三季度继续困扰欧元并提振美元走势。

但需注意的是,美元走强并非一帆风顺,美国高失业率和庞大的双赤字使得美元不会升值过快,预计美元完成筑底将是一个缓慢的过程。

3、欧债危机,初步缓解

目前欧债危机,特别是希腊债务重组问题,虽然希腊撙节计划通过,初步完成债务重组,但是希腊实行债务重组,则将损害欧元区各国(尤其法德)的债权人利益,引发一连串严重的债务违约风险(类似雷曼破产),这对美元更是利好,避险需求会推动黄金和美元共同走高,但大宗商品价格会因为经济下滑忧虑和市场恐慌而出现大跌。

4、通胀预期下滑,削弱黄金保值魅力

全球经济复苏出现放缓迹象,三季度各国抑制通胀成为关键,商品价格将维持疲弱走势。大宗商品未来走弱主要基于三个原因:美欧债务危机忧虑和经济数据不佳,发展中国家货币紧缩政策忧虑,美元逐渐走强的预期。

全球主要经济体和新兴市场的制造业指数已经拐头向下并接近50附近,这预示着全球经济复苏势头受到抑制。新兴市场国家为抑制通胀仍在不断收紧货币政策。

5、IEA释放石油储备,油价暴跌,拖累金价走势

国际能源署(IEA)6月23日宣布,其28个成员国将在未来30天内,释放6,000万桶战略石油储备,以平抑油价,弥补利比亚减产的石油产量,在这6,000万桶石油储备中,约有一半来自美国,30%来自欧洲,20%来自日韩等亚洲国家。

此消息宣布后,原油价格一直处于下跌走势,虽然中期有所上扬,但受对中国和欧元区经济增长放缓的新忧虑打压。周五油价再次承压下跌,而由于国际油价疲软走低,美元兑一篮子货币企稳,且希腊顺利通过了紧缩计划的两轮投票,国际现货黄金大幅走低。

6、消费需求淡季,黄金先抑后扬

从黄金现货需求的季节性规律来看,每年6—8月份是黄金的消费淡季,金价在此期间一般不会有太好的表现。9月份开始黄金首饰加工商开始买入黄金备货,扩大生产来迎接10月份开始的需求旺季,因10月份开始印度和中国将迎来一系列重大节日,消费者在此期间往往会购买更多的黄金首饰和金币等实物。

目前美国负实际利率持续扩大,有利于提振黄金的投资需求,但如果未来一段时间通胀下滑或美联储开始加息,实际利率开始收窄甚至由负转正,金价将面临较大下跌回调。

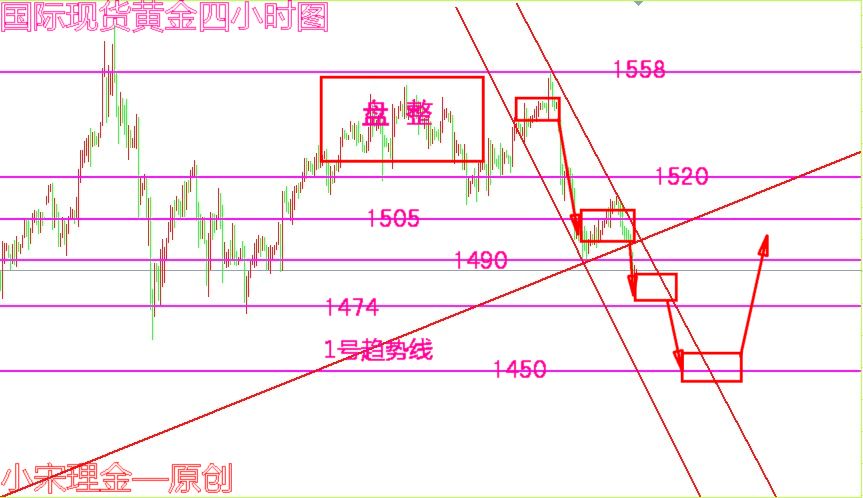

三、技术剖析:

四、下周重要事件提示

周一

澳大利亚6月TD-MI通胀指数

澳大利亚5月零售销售

欧元区5月生产者物价指数

加拿大5月工业品物价指数

加拿大5月原材料价格指数

美国独立纪念日市场休市

周二

澳大利亚5月商品及服务贸易帐

欧元区5月零售销售

美国5月工厂订单

澳洲联储政策会议,并宣布利率决定

周三

欧元区第一季度GDP终值

美国6月ADP就业人数变动

美国6月ISM非制造业指数

周四

日本5月核心机械订单

澳大利亚6月就业人口变动

瑞士6月消费者物价指数

英国5月工业产出

英国央行公布利率决议

欧洲央行公布利率决议

周五

英国6月生产者输入/输出物价指数

加拿大6月失业率

美国6月季调后非农就业人口变动

美国6月失业率

更多行情分析及操作建议,请联系小宋理金。

http://blog.cnfol.com/xslg