昨日市况

亚市非美货币继续回落,美元指数重新站上80.00关口。亚市早盘,在澳元、加元的带动下,非美货币兑美元一度试图反弹修正隔夜跌幅,不过盘中传来消息称朝鲜半岛又响起了炮声使得市场情绪一度紧张,非美货币兑美元纷纷回落并进一步扩大隔夜跌幅。另一个使非美承压的消息来自于中国,中国宣布将原定于下周一公布的11月份通胀数据提前至本周六公布,该消息与昨日中国将于本周再次加息的传言相互呼应,令市场情绪在随後一直处于承压状态。

美国总统奥巴马和共和党就一系列的减税计划达成协议,其中包括将前任政府的减税政策延长两年。市场认为减税措施有利于促进美国经济复苏,2011年经济增速有望高于目前的预期。美国10年期国债收益率受此推动升至6月以来的最高水平,美元受到支持大幅反弹至80.00上方,兑各主要非美货币强劲上扬,这种趋势一直延续至欧洲时段早盘,盘中欧洲股市反弹打压美元部分回落。欧洲方面,虽然爱尔兰隔夜如预期地通过了60亿欧元的紧缩预算案,但市场对爱尔兰经济对此的承受能力持怀疑态度。欧元/美元并未受到提振反而受美国国债收益率上升打压大幅回落,显示该消息并未消除市场对欧元区债务问题的担忧,市场可能很快将焦点转向其他受困的国家。昨天意大利国会也通过了一项在两年内削减250亿欧元的紧缩预算案,目前遭到国内很多人的反对。另外,意大利政府也将在下周进行针对现任总理的不信任投票。

美国国债收益率持续走高,时段内其10年期国债收益率继续走高录得6月以来新高3.33%,美元指数受到支持维持在80.0上方,金价大幅回落。原油价格也因美元上涨及汽油与馏分油库存的增加而小幅下跌。

美股靠稳,金融及科技股造好。道指收市报11373点,升13点或0.1%;纳指收市报2609点,升11点或0.4%;标普500指数收市报1228点,升5点或0.4%。

油价下跌,纽约1月份期油收市报88.3美元一桶,跌41美分。金价下跌,纽约期金每盎司收报1383美元,跌26美元。

欧洲主要股市个别发展。英国富时指数报5795点,跌14点或0.2%;德国DAX指数收报6976点,跌26点或0.4%;法国CAC40指数报3832点,升21点跌0.6%。

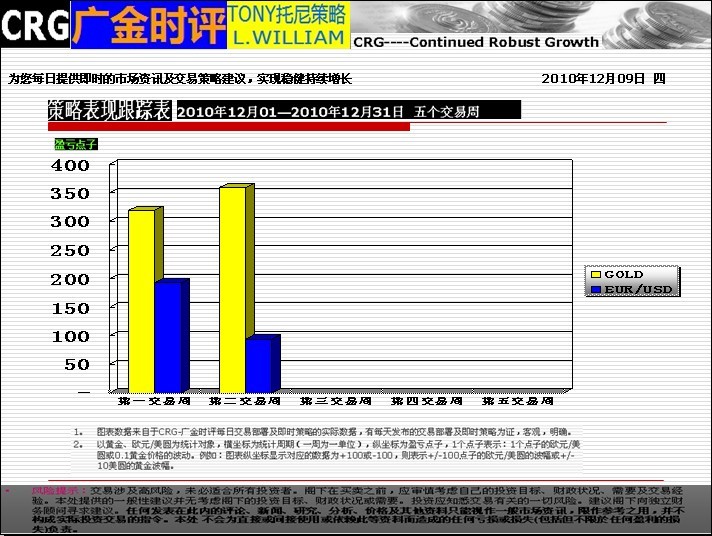

黄金板块

美国本周二发行的三年期国债及周三发行的十年期国债需求均表现疲弱,美元继续受到市场青睐,商品价格受压继续回落。黄金价格在昨天美国时段下行测试低点1371.25後目前回升,日图受到自11月16日低点的上行趋势线支持,价格自该位反弹仍有再次录得新高的机会,若下破该水平可能使中期走势堪忧。

金价在11月9日的高点阻力位1424.60美元下方出现了向淡吞噬的看跌形态,金价有继续下跌的风险。下方支撑位是14.6%斐波回档位1385.53美元,若跌破,将向23.6%斐波回档位1361.45美元寻求支撑。

外汇板块

继本周二澳大利亚和加拿大央行维持利率水平不变并发布温和的声明後,纽储行今天凌晨也维持3.00%的利率水平不变并发布温和的讲话,和澳元、加元一样,纽元也在利率决议後回落。由于经济前景仍面临诸多不确定因素,预计今晚的英国央行也将维持利率水平不变并将资产购买规模维持在2000亿英镑,由于没有央行声明,英镑可能不会受到影响,但之前的英国贸易帐可能对英镑产生一定作用。澳元在亚市受到强劲的就业数据提振而大幅上扬,其他非美货币也受到带动,由于缺乏重要数据并临近周末,非美货币在最近下跌後不排除开始整理的可能。

欧元区形势依然紧张,爱尔兰问题虽然渐趋平静, 但投资者担心葡萄牙和西班牙等国状况恐将恶化,同时欧元区领导人虽呼吁应该确定一项永久性的危机解决机制,然而实质性解决方案的形成势必将是一个长期而艰难的过程,因此欧元未来走势依然堪忧。