【峰少寄语】无论你贫穷还是富有,这个只是物质的区别,实质是一样的,当你心累的时候,换个角度看世界;压抑的时侯,换个环境深呼吸;困惑的时候,换个位置去思考;犹豫的时候,换个思路去选择;郁闷的时候,换个环境找快乐;烦恼的时候,换个思维去排解。生活中,学会换位思考,你的世界才会简单,简单就幸福。

油价近期开始出现调整的迹象,我们认为,5月以后油价的上涨的确有些“非理性”,未来恐怕很难再获得相对其他风险资产的“超额收益”,如果全球风险偏好继续下行,原油可能回归弱势。

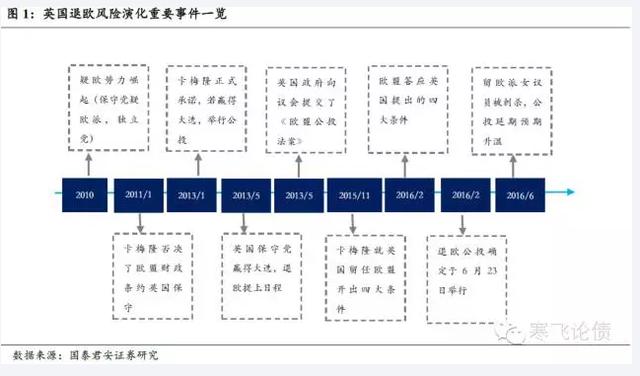

1.怀抱真的不能逗留?英国退欧风险发酵

英国退欧力量的崛起由来已久。

早在2010年英国大选之前,英国保守党就在竞选纲领中提出,要将部分权力从欧盟收回。2010年保守党执政后,英国国内的“疑欧”力量不断壮大,开始出现一些呼吁英国退出欧盟的极端声音。2011年12月,英国否决了欧盟财政条约,使得其与欧盟的冲突公开化,这被认为是英国对欧盟政策发生变化的重要转折点。

2013年1月,卡梅伦发表演说,承诺若赢得2015年大选,将在2017年底之前就英国是否退出欧盟举行全民公投。2015年5月,英国保守党赢得大选并顺利组阁,英国退欧被提上议事日程;随后英国政府向议会提交了《欧盟公投法案》并获得通过。2016年2月20日,英国首相卡梅伦召开内阁经济会议,并在会后宣布,英国是否脱离欧盟的全民公投将于6月23日举行。

不过全球市场在很长时间里并未“Price-in”这一风险。

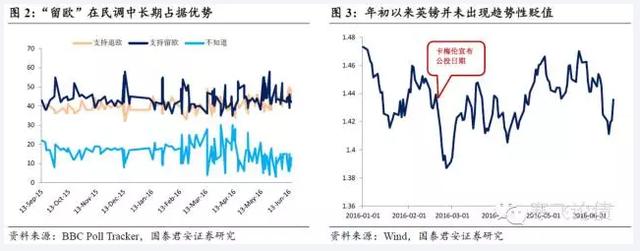

退欧风波看似“热闹”,但从民调数据看,“留欧”长期占据优势(如图2),因此,年初以来的大多数时间里,全球市场都将英国退欧当作“尾部风险”来看待,并未过多“Price-in”。

可以看到,英镑汇率仅在2月20日卡梅伦宣布退欧公投日后出现了一轮明显的下跌,但随后即由跌转升,甚至创出新高(如图3)。

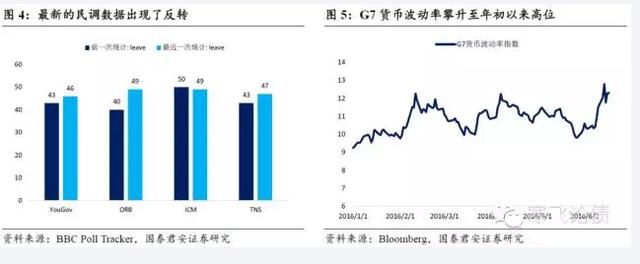

直到近期,“退欧”才又开始成为全球风险偏好的主导因素。

随着公投日临近(6月23日),全球市场对“英国退欧”的敏感度逐渐上升;恰在此时,民调数据出现了逆转,“退欧”的力量似乎开始占据上风(如图4),这导致全球市场“避险情绪”急剧升温。6月7日以来,英镑、欧元汇率大幅下跌,避险货币日元、瑞郎等显著走强,G7货币波动率攀升至年初以来高位,黄金、发达经济体债券等避险资产收到追捧。

不过,6月16日“亲欧”议员考克斯在选区参与活动时遭遇*杀,又使得剧情短暂反转(一方面是由于公投延期预期有所升温,另一方面是由于对“退欧派”形象造成了负面的影响)。英镑、风险资产等出现了一定程度的反弹。

总体来说,退欧风险的演化当下已经成为全球风险偏好最主要的决定因素。

宏观“缺增长”,微观“重博弈”——英国退欧的时代背景。

到底退欧议题为何会摆上台面,成为英国民众考虑的选项的呢?一个不能忽视的背景是全球“缺增长”环境下“民粹主义”的抬头。同甘易,共苦难,当全球经济的关注点从“共创增长”转移到“存量博弈”上时,矛盾就开始不断激化。“重博弈”逻辑下,树立“假想敌”等转移视线式的政治立场总比“以短痛换长安”的实质性改革更容易获得普通民众的支持。

可以看到,不仅仅是在英国,希腊左翼政党赢得大选,意大利、西班牙“退出欧元”声音强化,甚至是美国大选进程中,“民粹化”的倾向都如影随形。在此背景下,“英国退欧式”的政治冲击不是第一个,恐怕也不会是最后一个。

预算、移民、“一体化”——退欧背后的具体分歧。

当然,英国退欧之所以愈演愈烈也存在一些特定的催化因素,主要包括以下几点。

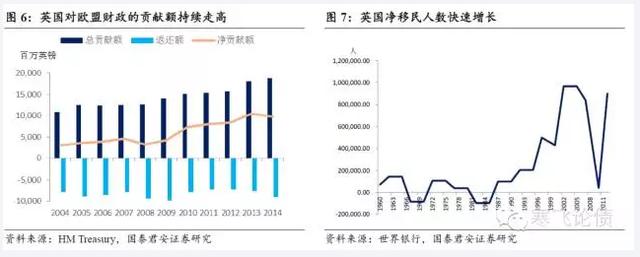

①欧盟预算争端。欧盟预算根据各国经济状况决定各国出资比例;金融危机以后,英国经济在欧盟中相对稳健,导致英国贡献比例持续走高。金融危机前,英国每年为欧盟预算贡献大约40亿欧元,2014年时增长至100亿欧元,占本国国民总收入的比例从0.2[%]升高到0.5[%]以上,这引发了英国国内“预算负担过重”的反对声音。

②移民福利问题。英国公民可享受较高的社会福利待遇,医疗、教育和环境等资源均位列欧洲前列,这导致欧洲移民大量涌入。根据英国统计局数据,目前有94.2万名东欧、罗马和比利时人和79.1万名西欧人在英国工作,占英国总劳动人口之比约为6[%]。移民问题引致了英国国民的抵触情绪。

③“政治一体化”抵触。欧债危机使得货币政策与财政政策“割裂”的弊端被无限放大,而“财政一体化”势必要以“政治一体化”的进展为基础。危机后,欧洲政治一体化推进的紧迫性越来越强。而对英国来说,留在欧盟主要是出于经济利益的“实用主义”考虑,对政治层面的统一存在天然的抵触,这使得双方的分歧越来越大。

如果英国真的退欧,对英国和全球经济都不是好消息。

对英国经济而言,退出欧盟的负面影响是显而易见的,主要的影响渠道包括以下几点。①从货物贸易的角度看,欧盟是英国最大的贸易伙伴,加入欧盟为英国与欧盟内国家之间的贸易提供了便利(根据世界银行数据,英国与欧盟各国的平均贸易成本仅为英国与其他国家贸易成本的1/2)。此外,加入欧盟也使得英国能够享受欧盟与其他地区的贸易优惠待遇(欧盟作为一个整体,在贸易谈判上的话语权显然更大),从而拓展了英国与全球其他国家的贸易活动。退出欧盟显然会挫伤英国与欧盟内国家之间的贸易活动,也会导致英国在与欧盟外国家贸易活动中的成本上升。

②服务业是英国经济最重要的组成部门,与货物贸易相比,服务业的跨境贸易链通常更为复杂,壁垒更加多,与欧盟国家的联系度也更加紧密;退欧会对英国服务贸易活动形成负面冲击。③欧盟是英国最主要的资本输入方,也是最重要的资本输出目的地。退欧带来的市场割裂会导致资本流动效率大幅降低,英国可能将面临一定程度的资本外逃压力。

对全球经济而言,英国如果真的退欧,一方面是会对全球金融市场产生剧烈冲击,对实体经济造成负面的“溢出效应”;另一方面则可能会形成不良的“示范效应”,导致全球市场割裂进一步加剧,贸易保护主义进一步抬头。

2.画风又变!美联储加息只闻其声,不见其人

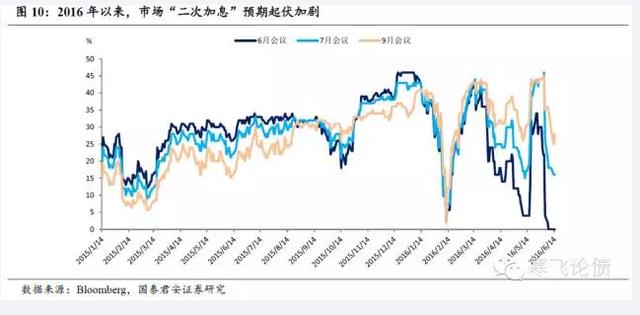

2016年以来,市场“二次加息”预期起伏显著加剧。与2015年加息预期稳步上行相比,2016年以来加息预期呈现“大起大落”的特点(如图10)。

为何会出现这种变化?一方面是由于美国经济复苏动能有所减缓,经济数据波动加大,呈现“时好时坏”的特点;另一方面是由于美联储面临的来自国际市场的冲击增加(如2月全球市场大跌和近期的退欧风波冲击等)。

从美联储官方预期引导的角度看,总是倾向于引导市场预期回归中性,也就是在市场过于乐观时提示加息的可能,而在市场过于悲观时安抚市场情绪(可以看到,FFR期货隐含的加息概率基本在0[%]~40[%]之间来回震荡)。

5月中旬,市场加息预期一度升温。5月中旬,传统“鸽派”杜德利发表偏“鹰派”言论,耶伦也在哈佛大学讲话中提示“未来数月加息可能是合适的”,引发市场加息担忧显著升温,6月或者7月加息一度成为市场“共识”。

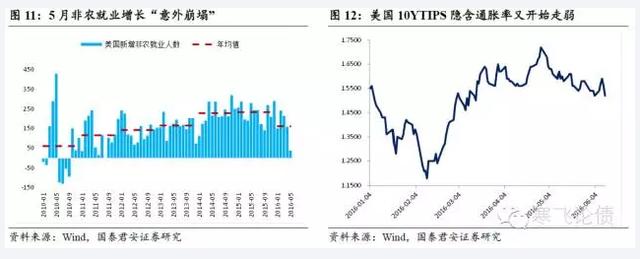

5月非农公布后“画风又变”。不过,5月非农数据意外“崩塌”使得画风突变,尽管单个月份数据的“异动”还不至于彻底改变美联储对美国经济前景的看法,但显然会使得美联储在加息问题上更加谨慎,至少会留出一段时间的“观察期”,而非在最近的会议上“匆忙行动”。

6月议息会议落地:改不了的“鸽派”,触不到的加息。

近期,美联储6月FOMC会议“尘埃落定”。此次会议上:①美联储并未进行利率调整,维持联邦基金目标利率区间在0.25~0.5[%]不变。②会议声明仅回顾与描述部分进行了措辞修改,前瞻指引并未做出调整。③耶伦在声明后新闻发布会上的讲话偏“鸽派”,尽管并未排除7月加息的可能,但强调不确定能否得到足够的“信心”;同时,耶伦还提示了英国退欧以及美国长期通胀预期的风险。

此次会议的主要看点在于美联储是否会对声明的“前瞻指引”进行调整,为7月或者9月加息提供铺垫。实际情况是会议声明仅仅对描述与回顾部分进行了修改,前瞻指引部分措辞并未变更(详见图11)此外,代表委员加息预期“点阵图”出现了下移,尽管年内最“主流”的预期仍是加息两次,但认为只加一次的人数显著增加(如图14)。

加息担忧暂时可以放一放。

我们一直强调,美联储在本轮货币政策正常化周期中尤其重视与市场的沟通,如果7月是潜在的加息时点,那么(由于间隔时间较短)本次会议上就应当给出相对明确的信号。但从目前情况看,下一次加息可能至少要等到9月会议了,三季度加息担忧暂时可以“放一放”。

3.黄粱梦醒,油价反弹似已终结?

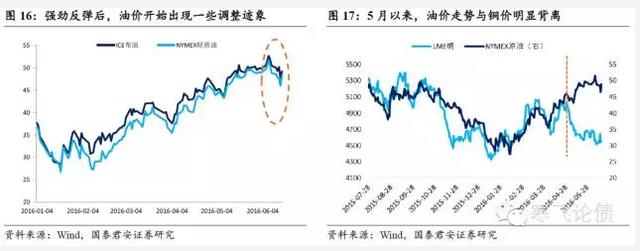

1月下旬以来,油价强劲反弹,但近期开始出现调整的迹象。

2014年6月起,国际油价开启了漫长的下跌之路,布油从110美元/桶的位置一路走低至27美元/桶,跌幅超过75[%]。持续的下跌本身也是在为反弹积蓄力量,2016年2月以来,油价出现了一轮较为强劲的上涨行情。布油从最低的27.1美元/桶反弹至50美元/桶以上,幅度接近85[%]。不过,在“艰难”突破50美元/桶关口后,油价似乎并未呈现出“应有”的强势,6月9日以来,油价拐头向下,又退回至49美元/桶的水平(如图16)。

5月以后,油价的上涨有些“非理性”。

油价从1月到4月的反弹尚能找到一些相应的基本面支撑。例如:①美元指数一路走低,计价层面为油价提供了支撑;②以中国为代表的经济体经济数据出现了阶段性的“小阳春”,需求端似乎看到了“曙光”;③供给端“冻产预期”开始升温;④油田大火等事件性的冲击。

不过,5月以后,油价的上涨就显得有些“不太理性”。从市场层面看,我们可以观察到油价走势与铜价走势在5月以后出现了明显的背离,而后者常常被认为是全球需求的重要指标(如图17)。

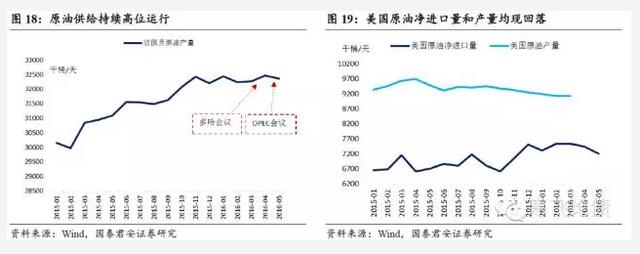

从基本面层面看,此前支持油价上行的逻辑逐渐被“证伪”:①美元结束弱势,出现了一轮阶段性的反弹,计价因素不再支持油价上涨。②中国经济“小阳春”预期在二季度以后逐渐降温,海外主要经济体经济增长也出现了不同程度的放缓;③多哈会议和6月OPEC会议并未能就“动产”达成协议,“抢需求”背景下石油联盟已日益松散,基本陷入博弈的“囚徒困境”,会议后OPEC国家原油供给事实上不降反升。

油价反弹似已终结?

不能忽视的一个背景是油价整体上仍处于“熊市”格局,仍何的上涨都大概率是“熊市”中的反弹,而小概率是长周期的拐点。看行情资讯、个人指导关注微信:yf86377

经历反弹后,目前油价已经回到2015年10月份左右的位置。与彼时相比,美元指数所处的位置大致相当(95左右),但原油供给量已经又上了一个“台阶”,原油需求没有明显的改善,全球风险偏好则处在更低的位置。

整体上看,5月以来油价走势已经有些“脱离”其它风险资产,未来很难再获得持续的“超额收益”,如果英国脱欧等事件继续抑制全球偏好,原油则可能回归弱势。

原油的投资操作技巧你知道几个?

随着金融市场的发展,原油投资需求旺盛,原油投资也越来越受到投资者的青睐。投资者应该掌握的原油投资操作技巧有哪些?

以下是峰少为您介绍的关于“原油投资操作技巧”的问题,更多原油投资、原油咨询、原油知识请咨询峰少微信:yf86377。

一、严格止损,降低风险

在做原油投资的时候,应确立可容忍的亏损范围,善用止损投资,才能不致于出现巨额亏损。亏损范围依帐户资金情形,最好设定在帐户总额的3-10[%],当亏损金额已达你的容忍限度,应立即平仓,即使5分钟后行情真的回转,不要婉息,因为你已除去行情继续转坏,损失无限扩大的风险。原油投资者必须拟定投资策略,让自己控制投资,而不是让投资控制了自己。

二、对冲实战策略

即同时建立买单和卖单,将损失或利润锁定在一定的区间,不至于扩大。一般不建议客户采取锁定亏损的对冲策略!实行锁定亏损是原油投资实战中的下下策,尤其是在资金浮亏额度特别巨大的前提下,为保全客户的最终利益才可采取此策略。锁定利润的策略可以使用,但是对技术以及策略要求较高。

三、勿逆势操作

在一个上升浪中只可以做多,同样在一个下降浪中只可以做空,甚至只要行情没有出现大的反转,切记勿逆势操作!不要因一次几元的回调而感到惋惜,只须在回调的支撑位上伏击便可。市场不会因人的意志为转移,市场只会是按市场的规律延伸。

四、坚决果断,彻底执行投资策略

原油投资的致命性错误就是“犹豫不决”和“贪”。市场变化是无情的,不会因为任何人的痴心等待而回转行情。当损失超过50[%]或更多时,最终投资人将会被迫平仓,甚至3倍以至于暴仓,投资人不只损失了金钱也损失了魄力,还会因此失去交易的信心。所以,为了避免这个致命性错误的产生,必需记住一个简单的规则-不要让风险超过原已设定的可容忍范围,一旦损失已至原设定的限度,不犹豫,立即平仓。

投资理财之道也是这样,每个月拿着固定工资存入银行,他就是一个锅里的馅饼,怎么烙还是没有锅大。微薄的工资还是那么点工资。如果你有20万,存入银行,一年的利息不会变成30万。盯着眼前的小格局,守着现有的闲钱,钱不会生钱。因此许多朋友可能都在做贵金属,无论你做什么品种,盈亏如何,现在或在找老师还是迷茫这个市场到底能不能赚钱。白银原油铜投资一对一指导微信yf86377。反正你觉得市场总是不配合你的思路,或是老师实力太差。我只能说,格局。如果你还盯着你眼前的小格局,为一时的浮动盈亏搅乱心智,峰少老师只能说贵金属投资并不适合你。你应该尽早远离它,而不是继续赖着不走。一个专业投资理财分析师峰少老师劝你尽早离开这个市场,你需要的仅仅是一份平静的生活。而金融市场从不平静,你的格局决定你的成败!

如果您厌倦了目前毫无起色的投资;

如果您茫然于行情毫无方向的走势;

如果您苦恼于每次苍白忙碌的操作;

如果您有志于财富时间双自由的话:

那么,是时候改变现状了!

你的抉择,决定你的道路。你的盈利,我不懈的追求!

看行情资讯、个人指导关注微信:yf86377

本社区仅针对特定人员开放

查看需注册登录并通过风险意识测评

5秒后跳转登录页面...

移动端课程